Mennyi a törlesztője a 10 milliós lakáshitelnek, és hogyan kapnak a túl fiatalok és túl idősek?

Mennyi a törlesztője a 10 milliós lakáshitelnek, és hogyan kapnak a túl fiatalok és túl idősek?

Egy tízmilliós lakáshitelt, 10 éves futamidővel 7,5-9 százalékos THM-mel és 120 ezer forint körüli havi törlesztővel vehetünk fel. Ha a bank üzletszabályzata szerint túl fiatalok vagy idősek vagyunk, különösen érdemes több helyen körül néznünk, hogy melyik pénzintézet milyen megoldást kínál erre a helyzetre.

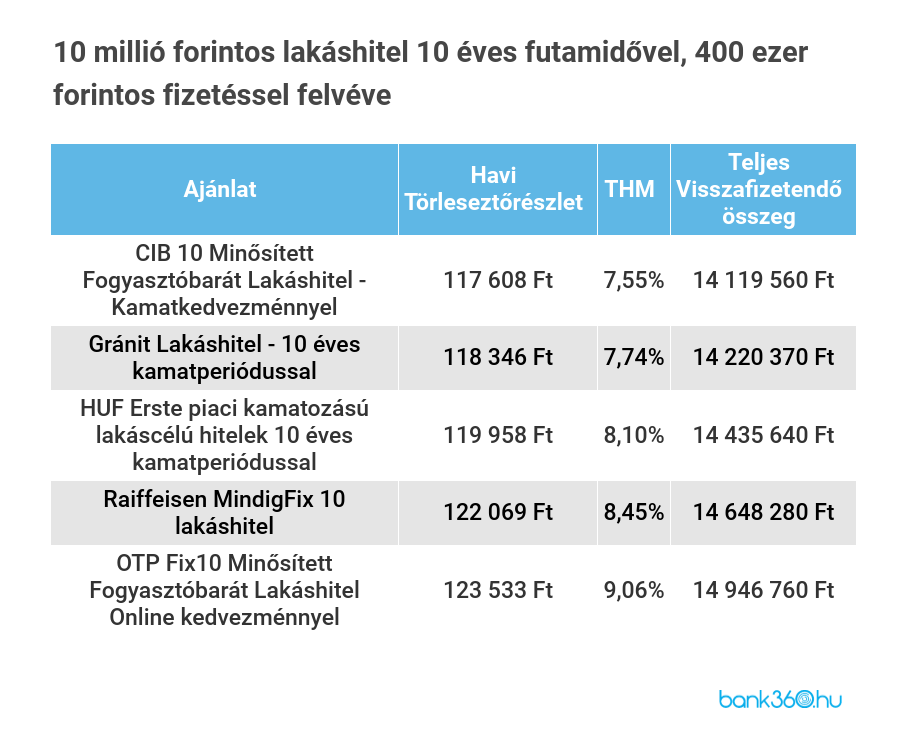

A Bank360 lakáshitel kalkulátorának számítása szerint, ha tízmilliós lakáshitelt akarunk felvenni 10 éves futamidővel, végig fix kamatozással és 400 ezer forintos havi nettó jövedelemmel, akkor jelenleg a legolcsóbb ajánlat 117 608 forintos havi törlesztőrészletet kínál és 7,55 százalékos THM-et. Ebben az esetben kicsit több mint 14 millió forintot kell visszafizetnünk.

A második legkisebb törlesztőjű ajánlat csak kicsit drágább, a törlesztő itt 118 346 forint, a THM pedig 7,74 százalék. A lejáratig összesen 14 220 370 forintot kell visszafizetnünk, alig 100 ezerrel többet, mint az előző ajánlatnál. A kalkulátor által összehasonlított többi ajánlatnál nagyobbak a különbségek, de a legalacsonyabb és legmagasabb törlesztők között hatezer forintnál kisebb a különbség.

A legtöbb banknál van egy olyan alsó és felső korhatár, amely alatt vagy felett egyedül nem lehet például személyi kölcsönt vagy jelzáloghitelt felvenni, de azért van néhány megoldás. Ezért ha visszautasítják a hitelkérelmünket, és tudjuk is, hogy emiatt, érdemes több banknál is körülnézni. Az alsó korhatár ugyanis bankonként eltérő, 18 és 25 év között van. Ha valaki nem éri el az alsó korhatárt, akkor adóstárs bevonásával vehet fel hitelt. Az adóstársnak meg kell felelnie a bank hitelbírálati követelményeinek, és idősebbnek kell lennie az alsó korhatárnál.

Ha valaki idősebb, akkor nem az számít, hogy a hitel felvételekor hány éves, hanem az, hogy amikor lejár a kölcsön futamideje, akkor hány éves lesz. A maximum életkor, amit az adós még nem tölthet be a hitel lejártakor, bankonként változó, 65 és 72 év között van. Házaspároknál, akik egyúttal adóstársak is, a pár fiatalabb tagjának életkorát veszik figyelembe. Tehát ha valaki például 10 éves futamidejű jelzáloghitelt szeretne felvenni, egyes bankoknál 55 évnél fiatalabb kell hogy legyen, másnál csak a 62 évet nem töltheti még be.

Természetesen a legtöbb banknál adóstárs bevonásával megoldható a helyzet, ha az adóstárs még olyan életkorban van, amikor még felveheti az adott futamidejű, esetünkben 10 éves hitelt. Ilyen esetben azonban először érdemes körülnézni, van-e olyan bank, amelynél jó az életkorunk az önálló hitelfelvételhez.

Az adóstárs meglehetősen nagy kockázatot vállal, így sokan nem szívesen kérik meg a rokonaikat, a rokonok vagy barátok pedig nem szívesen vállalják a pénzügyi felelősséget, hogyha az adós nem tud fizetni, akkor nekik kell törleszteniük. Van olyan bank, például az UniCredit Bank, amelynél ebben az esetben lehetőség van hitelfedezeti biztosítás kötésére, és ezzel a korhatárnál némileg idősebbek is felvehetik a hitelt.

A biztosítás kedvezményezettje ez esetben a bank kell, hogy legyen. A hitelfedezeti biztosítás akkor fizet, ha az adós halál, betegség vagy munkanélküliség miatt nem tud törleszteni. Ilyen biztosítást egyébként akkor is köthetünk, ha a bank ezt nem követeli meg az életkorunk miatt, de védeni akarjuk a családunkat arra az esetre, ha egy váratlan esemény miatt nem tudnánk törleszteni.

A hitelfedezeti biztosítást havonta a törlesztőrészlettel együtt kell fizetni, az UniCreditnél az alapcsomag díja a havi törlesztőrészlet 3,5 százalékától indul, tehát minimum ennyit kell hozzáadnunk a havi törlesztőhöz. 15 millió forint feletti hitelnél már egészségügyi kockázatelbírálásra is sor kerül, ami lehet egy űrlap kitöltése, de akár egy orvosi vizsgálat is.

Ne maradj le semmiről, iratkozz fel a hírlevelünkre!

Kapcsolódó cikkek

Személyi kölcsön kalkulátor

Személyi kölcsön kalkulátor

Legnépszerűbb bejegyzések:

- Ezeket a feltételeket kell teljesíteni a kedvező kamatokhoz

- Két új funkcióval indítja a nyári szezont a Bank360 Koin

- Időskori utazás előtt: ezekre a biztosítási feltételekre érdemes figyelni

- Melyik bank fizeti most a legtöbbet? Íme a legjobb betéti kamatok 2026 júniusában

- Meglepő fordulat a devizaváltásban: több hazai bank is veri a neobankokat

- Milyen segítséget nyújt az utasbiztosítás járatkésés vagy járattörlés esetén?

Banki kalkulátorok:

Kiemelt elemzések:

- Hamarosan itt a nyár, érdemes elkezdeni a lakásfelújítást

- Kombival túráztatják a betéti kamatokat a bankok

- Érkezik az újabb kamateső, ma indul a legnagyobb csata az állampapírpénzekért

- Kamatemelésbe kezdhetnek a bankok a lakáshiteleknél

- Mennyibe kerül 2 millió forintos személyi kölcsön 3 évre?

Archívum:

-

2026.

-

2025.

-

2024.

-

2023.

-

2022.

-

2021.

-

2020.

-

2019.

-

2018.

-

2017.