Már félév alatt csaknem ezer milliárd forint lett a bankok nyeresége

Már félév alatt csaknem ezer milliárd forint lett a bankok nyeresége

A tavalyi másfélszerese lett a magyar bankszektor első féléves profitja. Ebben fontos szerepet játszott a magas osztalék, de az is, hogy a pénzintézetek próbáltak az extraprofitadón spórolni. Hat hónap alatt több mint harmincezerrel nőtt a hitelezett ügyfelek száma.

A bankoknak 3,43 millió hitelezett ügyfele volt a második negyedév végén, ebből 3,19 millió lakossági ügyfél volt, ez több mint 40 ezerrel haladja meg a márciusit, és a tavaly év véginél is 33 ezerrel több - derül ki a Magyar Nemzeti Bank (MNB) friss adataiból. Ez azt jelenti, hogy egy kisvárosnyi új lakossági ügyfél léphetett be az elmúlt három hónapban a hitelpiacra. A bővülésnél azonban érdemes azt is figyelembe venni, hogy egy ügyfélnek több banknál is lehet hitele, tehát nem ennyivel több olyan ember vett fel kölcsönt, akinek eddig nem volt. Az adatok alapján a lakáshitelek és a személyi kölcsönök is nagyon népszerűek.

A betétesek száma megközelítette a félév végén a 10,3 milliót, ebből 9,36 millió lakossági ügyfél volt, a többi vállalati vagy más intézmény, szervezet, önkormányzat. A betéteseknél hasonló a helyzet, mint a hitelfelvevőknél: sokaknak lehet több hitelintézetnél is számlájuk.

A tavalyi rekord profitot is jócskán túlszárnyalta az idén a hazai bankszektor, amelynek nettó eredménye a nem konszolidált adatok alapján 44 százalékkal nőtt, és 972 milliárd forint lett az első félévben. Az MNB konszolidált és nem konszolidált adatokat is közzétesz, előbbiek viszont tartalmazzák a bankcsoportok több leánycégének az eredményét is, így például az OTP Bank külföldi érdekeltségeit, ezért nem alkalmasak a magyarországi bankszektor eredményességének bemutatására.

A profitból nagyon sok az osztalék

A nem konszolidált adatokban is vannak persze olyan tételek, amelyek nem a magyar bankok hazai tevékenységéhez kapcsolódnak. Az első hat hónapban 421 milliárd forintnyi osztalék is növelte a szektor nyereségét, amely különféle külföldi vagy más szektorban tevékenykedő leánycégektől (például befektetési alapkezelőktől) származhatott. Ezt levonva is 32 százalékkal nőtt a nettó eredmény, ami nem meglepő, hiszen minden hitelintézet, amelyik közzétette a féléves számait, a tavalyinál jellemzően nagyobb nyereségről számolt be.

Ebben szerepet játszott az első félévben eddig elszámolt extraprofitadó összegének csökkenése is, könnyen lehet viszont, hogy ezt a sarcot a második félévben be kell majd fizetniük a bankoknak. Sok bank ugyanis a kormány álláspontja szerint “kijátszhatta” a szabályozást, és a fizetendő extraprofitadó csökkentése érdekében valójában nem növelte a teljes állampapír-állományát, csak lecserélték a meglévő papírokat hosszabb lejáratúakra. Ezt ugyan a jogszabály lehetővé tette számukra, de a kormány álláspontja szerint ezzel valójában kijátszották azt az elvárást, hogy a kevesebb adó érdekében több állampapírt kell vásárolniuk.

Szintén ronthatja a második félév eredményét az augusztustól megemelt tranzakciós illeték és az októbertől kivetett kiegészítő devizakonverziós illeték, amelyet az idén a díjstop miatt nem háríthatnak át a lakossági bankszámlás ügyfelekre a bankok.

A lakossági hitelezés valóban jobban pörög

Éves összehasonlításban a teljes hitelállomány 8,9 százalékkal nőtt. A vállalati hitelállomány a félév végén 12 350 milliárd forint volt, ami 6,7 százalékos növekedés éves összevetésben, a lakossági hitelállomány 8,4 százalékkal, 10 415 milliárd forintra duzzadt.

A kkv-hitelezés a magas kamatoknak miatt valóban visszaesett: 2021 közepe, az MNB-s kamatemelési ciklus kezdete óta mintegy 100 ezerrel csökkent a hitelszerződések száma, jelenleg 191,6 ezer van életben. A mikrovállalatok még több hitelt vesznek fel, mint amennyit törlesztenek, a kisvállalatok azonban a második negyedévben nettó törlesztők voltak, a középvállalatoknak pedig nagyjából ugyanannyi új hitele lett, mint amennyit visszafizettek. A forint hiteleknél nettó törlesztőnek számít a vállalati szektor, tehát többet fizet vissza, mint amennyit felvesz. A devizahiteleknél fordított a helyzet, az új hitelek állománya meghaladja a törlesztésekét.

A hitelintézetek nem konszolidált eszközállománya a második negyedév végén 77 686 milliárd forintot te ki, ami csaknem 70 milliárd forinal alacsonyabb, mint az előző negyedév végén, de az egy évvel ezelőtti értéket 8,7 százalékkal meghaladta.

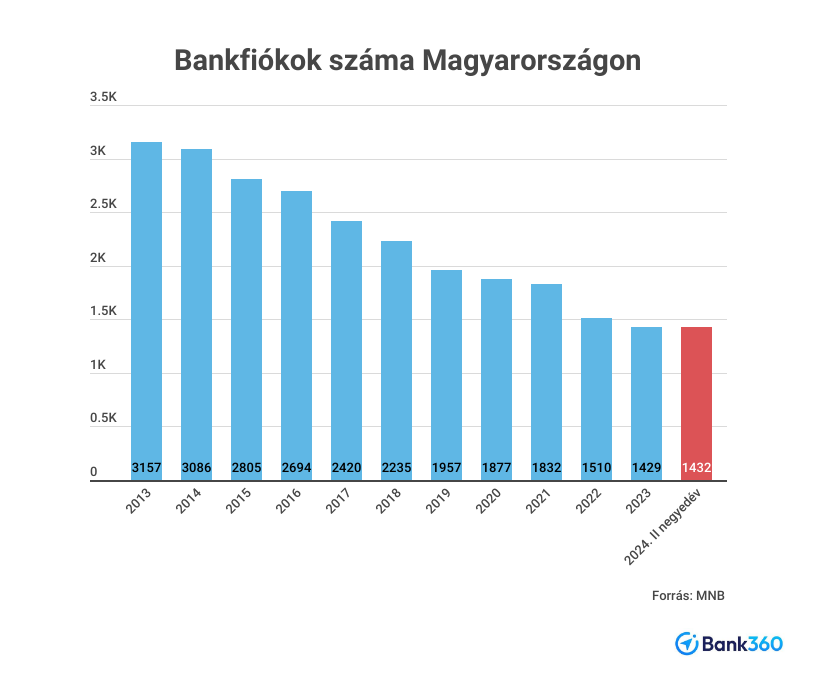

Stabil a létszám, a fiókok száma lassan csökken

A hitelintézeti szektorban a második negyedévben átlagosan 39 324-en dolgoztak, valamivel többen, mint az első negyedévben. A bankfiókok száma néggyel csökkent, a márciusi 1436-ról 1432-re.

Ne maradj le semmiről, iratkozz fel a hírlevelünkre!

Kapcsolódó cikkek

Személyi kölcsön kalkulátor

Személyi kölcsön kalkulátor

Legnépszerűbb bejegyzések:

- Ezeket a feltételeket kell teljesíteni a kedvező kamatokhoz

- Két új funkcióval indítja a nyári szezont a Bank360 Koin

- Időskori utazás előtt: ezekre a biztosítási feltételekre érdemes figyelni

- Melyik bank fizeti most a legtöbbet? Íme a legjobb betéti kamatok 2026 júniusában

- Meglepő fordulat a devizaváltásban: több hazai bank is veri a neobankokat

- Milyen segítséget nyújt az utasbiztosítás járatkésés vagy járattörlés esetén?

Banki kalkulátorok:

Kiemelt elemzések:

- Hamarosan itt a nyár, érdemes elkezdeni a lakásfelújítást

- Kombival túráztatják a betéti kamatokat a bankok

- Érkezik az újabb kamateső, ma indul a legnagyobb csata az állampapírpénzekért

- Kamatemelésbe kezdhetnek a bankok a lakáshiteleknél

- Mennyibe kerül 2 millió forintos személyi kölcsön 3 évre?

Archívum:

-

2026.

-

2025.

-

2024.

-

2023.

-

2022.

-

2021.

-

2020.

-

2019.

-

2018.

-

2017.