Új kedvezményeket kapnak a zöld hitelek, elég lesz rájuk 10 százalék önerő

Új kedvezményeket kapnak a zöld hitelek, elég lesz rájuk 10 százalék önerő

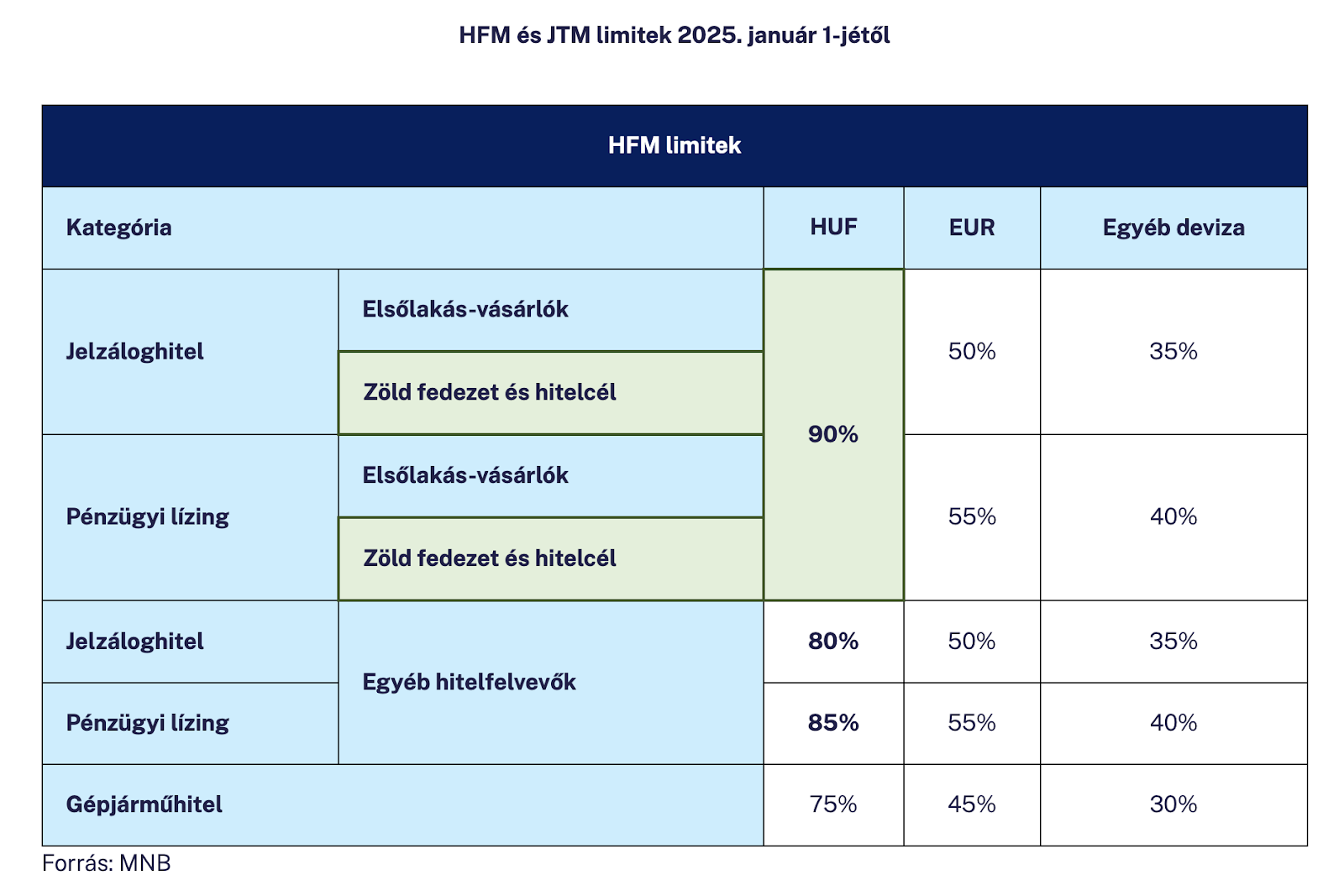

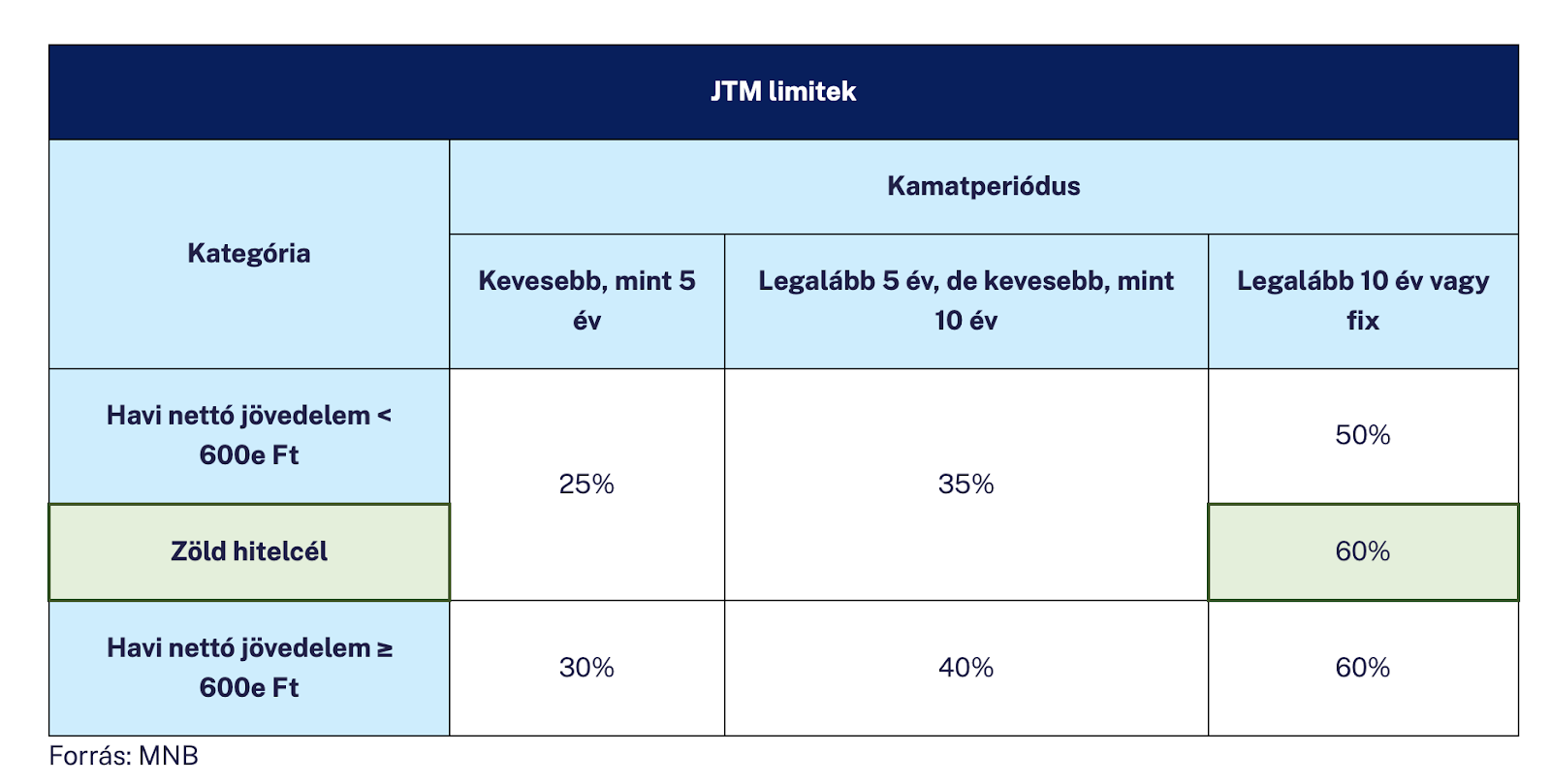

Január 1-től tíz százalékos önerővel is megvásárolhatók a zöld feltételeknek megfelelő hitellel finanszírozható ingatlanok. Az adósok jövedelmének 60 százalékáig elmehet a törlesztőrészlet is függetlenül a jövedelem nagyságától. A zöld hitelek egy része ezen felül még kamatkedvezményt is kap.

A Magyar Nemzeti Bank (MNB) döntése alapján 2025. január 1-jétől a zöld ingatlanvásárlások és a felújítási célú hitelek esetében kedvezőbb jövedelemarányos törlesztőrészlet mutató (JTM), illetve hitelfedezeti mutató (HFM) limitek alkalmazása válik lehetővé. A jegybank két ponton is lazított a feltételeken.

Egyrészt a Zöld Tőkekedvezmény Program alapján meghatározott zöld fedezetekre (jó energetikai besorolású ingatlan) és hitelcélokra (energetikailag hatékony lakások vásárlása, építése, illetve hatékonyságjavító felújítások) vonatkozó feltételeket teljesítő, legalább 10 évig kamatfixált forint lakáshitelek esetében a hitelfedezeti mutató (HFM) 90 százalékra emelkedik, vagyis 10 százalékos önerő is elég lesz az ilyen jelzálogkölcsönök felvételéhez. Ezt a könnyítést azok is megkapják, akik nem minősülnek fiatal elsőlakás-vásárlónak. (Utóbbik számára ugyanis jelenleg is adhatnak a bankok jelzáloghitelt 10 százalékos önerővel is.) Másrészt az ilyen feltételeknek megfelelő hitelek esetén az alkalmazható jövedelemarányos törlesztési mutató (JTM) limitje az ügyfelek jövedelmétől függetlenül 60 százalékra emelkedik. (Maximum ennyi fordítható hiteltörlesztésre a havi nettó jövedelemből.)

Olcsóbb is lehet a zöld lakáshitel

Ezen felül az MNB 2025. áprilistól a Minősített Fogyasztóbarát hiteltermékeken keresztül is erősíti a zöld hitelezési folyamatokat. A jegybank új elvárásrendszere kötelezővé teszi a Minősített Fogyasztóbarát Lakáshitelt (MFL) kínáló hitelezők számára, hogy a meghatározott zöld hitelcélokat szolgáló hiteligénylés esetén az erre a célra elérhető MFL terméküket zöld hitelként nyújtsák a hitelfelvevők részére.

A zöld hitelcél igazolt teljesülése esetén az ügyfelek legalább 0,5 százalékpontos kamatkedvezményben kell, hogy részesüljenek (egy azonos, de nem zöld célra nyújtott MFL lakáshitelhez képest), valamint a folyósítási díjat és egy darab energetikai tanúsítvány díját át kell vállalja a bank a hitelfelvevőtől. A kedvezményeket hitelezői szempontból a zöld ingatlanok potenciálisan alacsonyabb hitelkockázata, valamint az MNB által biztosított zöld tőkekövetelmény-kedvezmény teszi lehetővé.

A lakásállomány energetikai hatékonyságának növelését felújítások útján a személyi kölcsönök is támogathatják, ezért az MNB a Minősített Fogyasztóbarát Személyi Hitel minősítés zöld felülvizsgálatáról is döntött. Ez alapján 2025. áprilistól a meghatározott, lakások felújítását szolgáló hitelcélok teljesítése esetén a bankoknak lehetőségük nyílik legalább 3 százalékpontos, dedikált zöld kamatkedvezményt biztosítani az adósoknak.

A zöld hitel kevésbé kockázatos

Az intézkedések a még gyerekcipőben járó hazai zöld lakáshitel-kihelyezés erősítését szolgálják. Az új lakáshitel-kihelyezésen belül a korszerűnél jobb ingatlanfedezetek aránya alacsony, 2021 óta 10-20 százalék között szóródott és csak a Zöld Otthon Program támogatási időszaka alatt közelítette meg átmenetileg az 50 százalékot.

A zöld lakáshitelezés elterjedése a prudenciális kockázatok mérséklését is támogathatja. Az energetikailag hatékony ingatlanok finanszírozása ugyanis a feltételezések szerint kisebb hitelkockázattal jár, mivel alacsonyabb a rezsijük, így több pénzük marad az adósoknak a hitel törlesztésére. Az ilyen ingatlanok ráadásul jobban tartják az értéküket, mint az energetikai szempontból elavult házak, lakások.

Ne maradj le semmiről, iratkozz fel a hírlevelünkre!

Kapcsolódó cikkek

Személyi kölcsön kalkulátor

Személyi kölcsön kalkulátor

Legnépszerűbb bejegyzések:

- Ezeket a feltételeket kell teljesíteni a kedvező kamatokhoz

- Két új funkcióval indítja a nyári szezont a Bank360 Koin

- Időskori utazás előtt: ezekre a biztosítási feltételekre érdemes figyelni

- Melyik bank fizeti most a legtöbbet? Íme a legjobb betéti kamatok 2026 júniusában

- Meglepő fordulat a devizaváltásban: több hazai bank is veri a neobankokat

- Milyen segítséget nyújt az utasbiztosítás járatkésés vagy járattörlés esetén?

Banki kalkulátorok:

Kiemelt elemzések:

- Hamarosan itt a nyár, érdemes elkezdeni a lakásfelújítást

- Kombival túráztatják a betéti kamatokat a bankok

- Érkezik az újabb kamateső, ma indul a legnagyobb csata az állampapírpénzekért

- Kamatemelésbe kezdhetnek a bankok a lakáshiteleknél

- Mennyibe kerül 2 millió forintos személyi kölcsön 3 évre?

Archívum:

-

2026.

-

2025.

-

2024.

-

2023.

-

2022.

-

2021.

-

2020.

-

2019.

-

2018.

-

2017.