Hiába a támogatások hada, a drágulás elkoptatta az értéküket, egyre nehezebb lakáshoz jutni

Hiába a támogatások hada, a drágulás elkoptatta az értéküket, egyre nehezebb lakáshoz jutni

Az állami lakástámogatások versenyt futottak az elmúlt években a lakásárak emelkedésével. A családosok pedig azt érezhették, hogy hiába kapnak mind nagyobb kedvezményeket az államtól, mégis egyre több saját forrásra van szükség a vásárlásokhoz. A lakásárak brutális emelkedése miatt az évek óta változatlan támogatások folyamatosan veszítenek az értékükből. A lakásvásárlók életét a tavalyi kamatemelkedések is megkeserítik, és az ingatlanpiaci fordulattól egyelőre inkább csak azt várhatják, hogy legalább nem kerülnek rosszabb helyzetbe.

Sokáig kérdéses volt az eredetileg 2022 végéig meghirdetett állami családtámogatások sorsa, a támogatások zöme azonban végül a korábbi feltételek mellett folytatódhat. A lakásfelújítási támogatásnak és a nagycsaládos autókedvezménynek mennie kellett, meghosszabbították viszont 2024 végéig a falusi csokot és a babaváró hitelt. A végdátum nélkül futó családi otthonteremtési kedvezmény (csok) és jelzáloghitel elengedés pedig továbbra is rendelkezésre áll, ami kiegészül az általános forgalmi adóra (áfa) és a vagyonszerzési illetékre vonatkozó kedvezményekkel is. Mire elég ez 2023-ban, ha lakást szeretnénk venni, és mennyit változtak a lakásvásárlási lehetőségek, mióta megnyílt az állami pénzcsap a családok előtt?

Sok támogatás van, de egyre kevesebbet érnek

A lakásvásárláshoz vagy -építéshez kapcsolódó családi támogatások ugyan változatlan formában megmaradtak, ezek azonban azonban a bevezetésük óta a lakásárak emelkedésével évről évre egyre kevesebbet érnek. A csok támogatási összegek a 6,5 évvel ezelőtti induláshoz képest nem változtak, és 2019 óta változatlanok a babaváró hitellel és a falusi csokkal felvehető összegek is.

Bár az értékvesztés kézzel fogható, kérdéses, hogy egy esetleges emelés az állami támogatásoknál mennyit segítene a vásárlókon. Az ingatlanárak emelkedésében ugyanis az állami ingyenpénzek is közrejátszottak az elmúlt években, mivel azok keresletet generáltak, beépültek az árba, ahol erre lehetőség volt. Nincs rá garancia, hogy a támogatások növelése után nem történne meg ugyanez. Rövid távon egy ilyen lépés a támogatásokra jogosultak számára megkönnyítené az ingatlanhoz jutást, a kimaradóknak azonban még tovább nyílna az olló, hiszen nekik a támogatások nélkül kellene a még drágább ingatlanok vételárát kifizetni, ahogy ez történt az elmúlt években is.

Mennyit számítanak a támogatások lakásvásárlásnál?

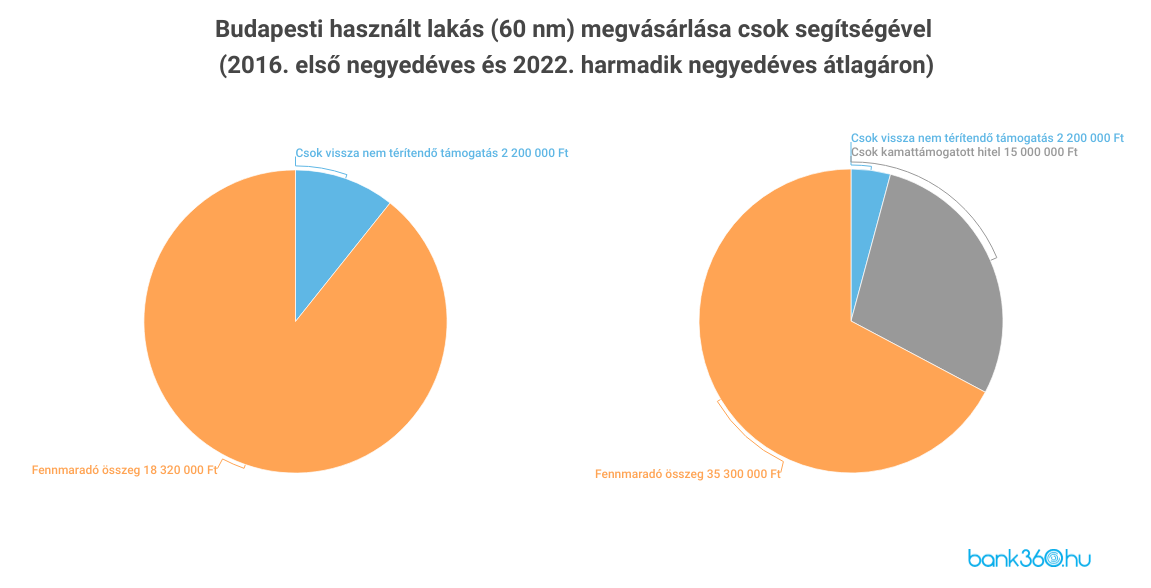

Nézzünk meg néhány konkrét példát. 2016 első negyedévében Budapesten az átlagos négyzetméterár 342 ezer forint volt a KSH adatai szerint, így a három gyermek után járó vissza nem térítendő támogatás (2,2 millió forint) egy fővárosi, 60 négyzetméteres használt lakás árának közel 11 százalékát tette ki. 2022 őszén, 875 ezer forintos átlagos négyzetméterár mellett ugyanez az arány 4 százalék.

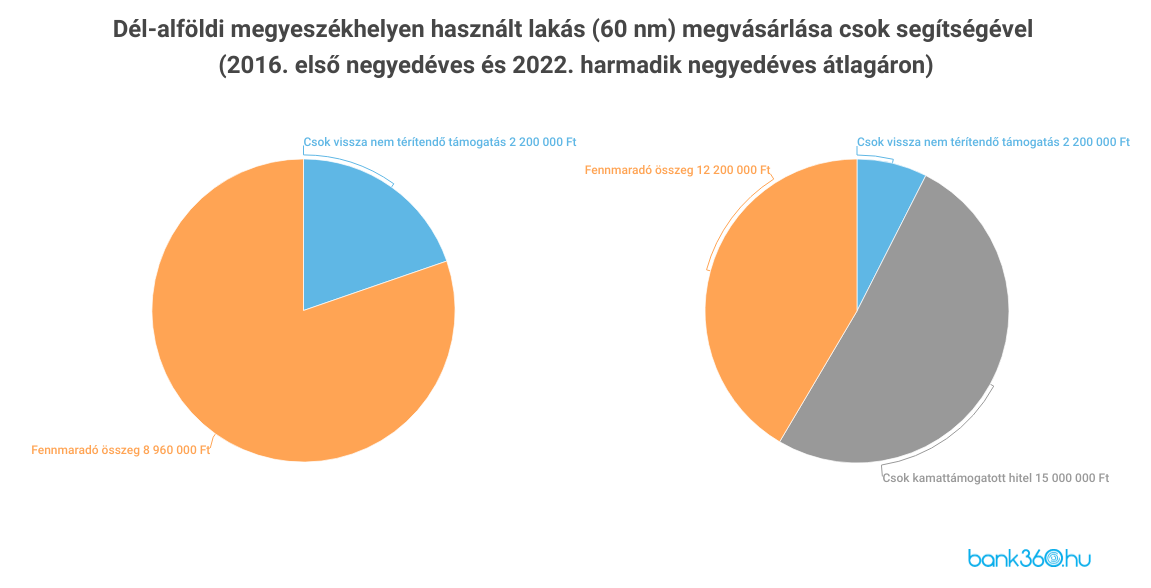

A támogatások elértéktelenedése a vidéki városokban is tetten érhető volt az utóbbi években. A dél-alföldi régióban a megyeszékhelyekre (Kecskemét, Szeged és Békéscsaba) kalkulált átlagos négyzetméterár 2016 első negyedévében 186 ezer forint körül volt a KSH adatai alapján. A 2,2 millió forintos támogatás így az akkori árak szerint egy 60 négyzetméteres lakás közel 20 százalékát tette ki, vagyis szinte a teljes önerőt meg lehetett belőle oldani. A 2022. októberi átlagos négyzetméterárral számolva, ami megközelítette a félmillió forintot, a támogatás összege már a 8 százalékát sem éri el egy lakás árának.

Az látható, hogy egy vidéken ingatlant vásárló család számára a csok arányaiban többet jelent, hiszen a támogatás mindenhol ugyanannyi. Ami viszont településtől függetlenül sokat számított, az a 3 százalékos csok-hitel bevezetése volt a használt lakásoknál is, amit a falusi csok esetében is elérhetővé tettek (kezdetben csak az újépítésű lakásokra lehetett felvenni).

Ennek a kölcsönnek a költségei évek óta változatlanok: 15 millió forintot 3,04 százalékos thm-mel 20 évre 83 190 forintos törlesztőrészlettel lehet felvenni, a teljes visszafizetendő összeg pedig 19 965 600 forint. A 3 százalékon felüli tényleges kamatköltséget az állam állja, ezzel az igénylőknek csak abban az esetben kell foglalkozniuk, ha valamiért elveszítik a csokos kamattámogatást.

A babaváró hitel is sokat segített

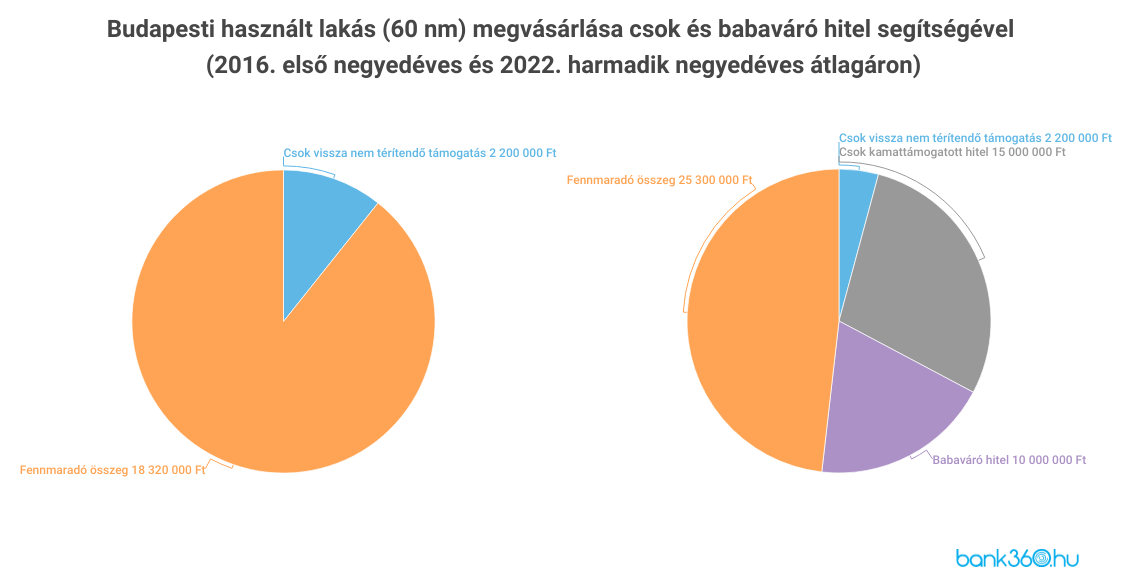

2019 nyarán indult el a babaváró hitel, mely hamar népszerűvé vált a fiatal házasok körében. A kamatmentesen igényelhető, szabadon felhasználható 10 millió forintot sokan fordították lakáscélra, ezzel még tovább tudták növelni a támogatásból megszerezhető pénzek arányát a vételáron belül (ami persze még feljebb tolta a lakások árát). Az ingyenhitellel kiegészítve akár már a fővárosban is ki lehetett fizetni állami támogatásokból egy átlagos lakás árának körülbelül a felét, egy vidéki nagyvárosban pedig a lakás vételárának a jelentős része finanszírozhatóvá vált.

Az állami támogatások tehát együttesen sokat tudtak segíteni a lakásvásárlásban, különösen a vidéki nagycsaládosoknak, nem szabad azonban elfeledkezni egy további szempontról. A támogatásokon felüli összeg a budapesti példa alapján még az arányok eltolódása után is az inflációt meghaladó mértékben emelkedett. A 2016-22 közötti pénzromlással számolva is közel 8,5 millió forinttal kell többet kifizetni egy használt lakásért, miután kiaknáztuk az állami támogatásokat. Vagyis hiába vezettek be több állami támogatást, lakáshoz jutni nem lett egyszerűbb a fővárosban, hiszen több pénzre volt szükség a vásárláshoz, mint amikor még csak a sima csok volt elérhető. A helyzet vidéken valamivel könnyebb, hiszen az alacsonyabb vételáraknál többet számítanak a támogatások, és kevesebb pénzt kell ezeken felül összegyűjteni, de a vételárak gyors növekedése itt sem kímélte a vásárlókat.

A kamatemelés volt a kegyelemdöfés

Értelemszerűen könnyebb helyzetben vannak azok, akik részben egy meglévő lakás eladásából finanszíroznak egy másikat, hiszen az áremelkedés az eladott lakást ugyanúgy érinti. Akik viszont az első lakásukat vennék meg, a támogatások mellett a piaci hitelekben bízhatnak. Ebben jelentős változás történt az elmúlt évben, hiszen nem olyan régen a piaci hitelek kamata alig volt magasabb a csokhoz felvehető 3 százalékos lakáshitel kamatánál. Ma már teljesen más a helyzet a piacon, a lakáshitelek átlagkamata decemberben is meghaladta a 10 százalékot, a csok-hitelt azonban még mindig 3 százalékon adják.

Nézzünk meg egy egyszerű példát: ha 15 millió forint lakáshitelt veszünk fel, 20 éves futamidővel és fix kamattal számolva, akkor a csok-kölcsön kamatköltsége évek óta változatlan, közel 5 millió forint. A piaci lakáshitelek átlagos 4-5 százalék közötti kamata sem volt ettől nagyon messze, ez 7-8 millió forint közötti kamatköltséget jelentett attól függően, hogy milyen feltételekkel tudtuk felvenni a hitelt. Jól látszik, hogy a kamatemelés hatása 2022-ben mutatkozott meg igazán, a kamatok költsége 13 millió forint fölé ugrott.

Ez a 2022. decemberi, közel 11 százalékos átlagkamattal számolva még magasabb, 21,9 millió forint lenne a 20 éves futamidőre vetítve, vagyis nemcsak több mint a négyszerese a csok-hitel kamatköltségének, de jelentősen meghaladja a felvett hitelösszeget is.

A csok hozza magával a többi kedvezményt is

KIzárólag piaci hitelből tehát ma rendkívül költséges belevágni a lakásvásárlásba, még úgy is, ha tudjuk, hogy a kamatok csökkenése esetén ki lehet váltani a meglévő hitelt egy olcsóbbra.

A csokkal összemérhető további kedvezményt jelent, hogy a csokból megvásárolt ingatlanok után nem kell visszterhes vagyonátruházási illetéket sem fizetni, ami amúgy egy 40 millió forintos ingatlan esetében 1,6 millió forint lenne. Egy piaci kölcsönt igénylő vevőnek viszont még ezzel a költséggel is számolnia kell, ami tovább emeli a már amúgy is jelentős költségeket.

A gyereket vállalóknak jár még egy kedvezmény, a jelzáloghitel elengedés, aminek a lehetősége ráadásul független attól, hogy támogatott vagy piaci hitelt vettünk-e fel, a lényeg, hogy legalább két gyermek szülessen, és hogy a gyermekvállalást előzze meg a hitelszerződés. Ha ezt ki tudjuk használni, akkor legalább egy, de akár ötmillió forinttal (háromnál több gyermek vállalásával annál is többel) csökkenthetjük a fennálló tőketartozást.

Jön a fordulat: végre megállhat a lakásárak emelkedése

A 25 százalékot nyaldosó infláció, az emelkedő kamatok és a növekvő rezsiköltségek elhozták a lassulást a lakáspiacon. 2022 harmadik és negyedik negyedévében már jelentősen csökkent az adásvételek száma az előző évhez képest, ami egyértelműen fordulatot jelez, és az áremelkedések is megfékeződtek. Nagy és általános árcsökkenést azonban aligha várhatnak a lakásvásárlást tervezők. A magasabb rezsiárak miatt a kevésbé korszerű, drágábban fenntartható ingatlanok árában következhet be jelentősebb korrekció a kereslet visszaesése miatt, a jobb energiahatékonyságú ingatlanok azonban képesek lehetnek növelni is az árukat. Ezért aztán az elkövetkező egy évben lakásvásárlást tervezők leginkább abban reménykedhetnek, hogy legalább a kamatok elindulnak lefelé, ami olcsóbbá teheti a lakáshoz jutást, ha ebben most az állami támogatások nem is tudnak többet segíteni, mint eddig.

Ne maradj le semmiről, iratkozz fel a hírlevelünkre!

Kapcsolódó cikkek

Személyi kölcsön kalkulátor

Személyi kölcsön kalkulátor

Legnépszerűbb bejegyzések:

- Ezeket a feltételeket kell teljesíteni a kedvező kamatokhoz

- Két új funkcióval indítja a nyári szezont a Bank360 Koin

- Időskori utazás előtt: ezekre a biztosítási feltételekre érdemes figyelni

- Melyik bank fizeti most a legtöbbet? Íme a legjobb betéti kamatok 2026 júniusában

- Meglepő fordulat a devizaváltásban: több hazai bank is veri a neobankokat

- Milyen segítséget nyújt az utasbiztosítás járatkésés vagy járattörlés esetén?

Banki kalkulátorok:

Kiemelt elemzések:

- Hamarosan itt a nyár, érdemes elkezdeni a lakásfelújítást

- Kombival túráztatják a betéti kamatokat a bankok

- Érkezik az újabb kamateső, ma indul a legnagyobb csata az állampapírpénzekért

- Kamatemelésbe kezdhetnek a bankok a lakáshiteleknél

- Mennyibe kerül 2 millió forintos személyi kölcsön 3 évre?

Archívum:

-

2026.

-

2025.

-

2024.

-

2023.

-

2022.

-

2021.

-

2020.

-

2019.

-

2018.

-

2017.