Csak a használt lakások vásárlói pörgetik a hitelpiacot

Csak a használt lakások vásárlói pörgetik a hitelpiacot

A használt lakások vásárlásához felvett kölcsönök húzták ki a tavalyi gödörből a hitelezést az idén. Új ingatlanokra csak a tavalyihoz képest vettek fel valamivel több hitelt, építkezni, felújítani pedig még az előző évi mélypontnál is kevesebben akartak jelzálogkölcsönből. Egyelőre a lakáshitelek kiváltása is csak keveseket vonz, hiába lehetne vele milliókat spórolni.

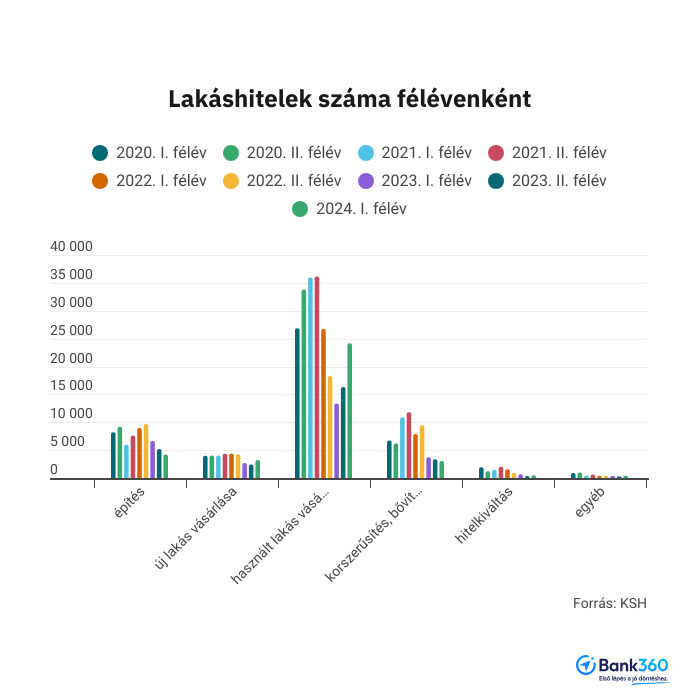

Lassan éledezik az idén a lakáshitelpiac a KSH adatai szerint. Az első félévben összesen 35 590 hitelszerződés jött létre, ami ugyan 30 százalékkal több a 2023-as mélypontnál, de messze elmarad a korábbi években megszokottól, amikor félévente 50-60 ezer ilyen szerződést kötöttek meg. A folyósított lakáshitelek teljes összege viszont meghaladta az 590 milliárd forintot, ez a duplája a 2023-as első félévinek, és a korábbi évekhez mérten is kiemelkedőnek számít. Ez alapján idén főleg a kölcsönök nagysága ugrott meg: míg tavaly az első félévben egy átlagos lakáshitel-szerződésben még csak 10,7 millió forint szerepelt, az idén már 16,6 millió.

A használt lakások iránti kereslet ugrott meg igazán, az ilyen szerződések száma több mint 80 százalékkal 24 ezer fölé emelkedett az első hat hónapban, és a használt lakást vásárlók átlagosan csaknem 19 millió forintnyi hitelt vettek fel. A magas hitelösszegben szerepet játszhatott az is, hogy elindult a CSOK Plusz program, amely kedvezményes támogatott hitellel segíti a lakásvásárlást, és már egy gyermek vállalásával is 15 milliós kölcsönt lehet felvenni, hárommal pedig akár 50 milliósat is. A legtöbb hitelt is használt lakás vásárlására fordították, 458 milliárd forintnyi, ami a teljes igényelt lakáshitelek 77 százaléka.

Építéshez és felújításhoz kevesen vettek fel jelzáloghitelt

Az új lakásokra felvett hitelek száma is nőtt valamelyest, 3212 ilyen szerződést írtak alá, ez 19,5 százalékkal több ugyan a tavalyinál, de jócskán elmarad a korábbi években megszokott, félévente jellemzően 4 ezer fölötti darabszámtól. Az új lakásokra felvett hitelek átlagos, 20,9 millió körüli összege alig haladta meg a használt lakások vásárlására felhasználtakét.

Építkezésbe is kevesen vágtak bele kölcsönnel. Az ilyen céllal felvett hitelek száma 4237 darab volt az első félévben, ez 38 százalékkal elmarad még a 2023-as első félévitől is, és a fele sincs annak, amit 2020-2022 között jellemzően igényeltek a háztartások. Az építkezésre felvett átlagos hitelösszeg 7,2 millió forint körül volt az idén.

A felújítások is elmaradtak ebben az évben. Korszerűsítésre, bővítésre 3055-en vettek fel kölcsönt, 18 százalékkal kevesebben, mint a csúcskamatok idején 2023 első felében, a korábbi évekhez mérten pedig még nagyobb a visszaesés. Elképzelhető, hogy a lakosság a felújítási támogatások miatt várt ezekkel a beruházásokkal, az eddigi tapasztalatok alapján azonban az energetikai felújításokra igénybe vehető kedvezményes hitel is lassan fogy csak a bankoknál.

Megérné a hitelkiváltás, de az is mélyponton jár

A THM-plafonok elhozták az az időt, amikor sok adósnak megérhette kiváltani a meglévő drága kölcsönét olcsóbbra. A KSH adatai szerint viszont hiába biztatta erre a magas kamatozású hitelben ragadt ügyfeleket minden szakértő, csak kevesen éltek a lehetőséggel. Az első félévben 495 hitelkiváltás volt, 25 százalékkal kevesebb, mint egy évvel korábban. Ráadásul ez a szám a töredéke, harmada, negyede a 2020-2022 között megszokott féléves mennyiségnek.

Úgy tűnik, sokkal többen váltották ki a hitelüket akkor, amikor attól tartottak, hogy megszűnhet a kamatstop, és elszállhatnak a törlesztőrészletek, mint most, amikor lementek a kamatok. Az persze sosem volt jellemző a lakosságra, hogy tömegesen cserélné le a lakáshitelét kedvezőbbre. A legtöbb hitelkiváltás a statisztika vezetése, vagyis 2020 óta, 2021 első felében történt, 2020 darab, ami elenyésző mennyiség az akkori 682 ezer szerződésből álló állományhoz képest.

Az első félév végén valamivel kevesebb mint 650 ezer lakáshitelszerződést tartottak nyilván a bankok, és 5287 milliárd forint fölött volt a teljes lakáshitel-állomány. Ennek az állománynak nem egészen a negyede volt államilag támogatott lakáshitel, a többi piaci alapú, amelyeknél viszont célszerű volna az adósoknak időről-időre átnézni, található-e a piacon kedvezőbb konstrukció. Sok adós a teljes futamidőre vetítve több millió vagy akár tízmillió forintos nagyságrendű megtakarítást érhetne el a meglévő lakáshitele kiváltásával.

Ne maradj le semmiről, iratkozz fel a hírlevelünkre!

Kapcsolódó cikkek

Személyi kölcsön kalkulátor

Személyi kölcsön kalkulátor

Legnépszerűbb bejegyzések:

- Ezeket a feltételeket kell teljesíteni a kedvező kamatokhoz

- Két új funkcióval indítja a nyári szezont a Bank360 Koin

- Időskori utazás előtt: ezekre a biztosítási feltételekre érdemes figyelni

- Melyik bank fizeti most a legtöbbet? Íme a legjobb betéti kamatok 2026 júniusában

- Meglepő fordulat a devizaváltásban: több hazai bank is veri a neobankokat

- Milyen segítséget nyújt az utasbiztosítás járatkésés vagy járattörlés esetén?

Banki kalkulátorok:

Kiemelt elemzések:

- Hamarosan itt a nyár, érdemes elkezdeni a lakásfelújítást

- Kombival túráztatják a betéti kamatokat a bankok

- Érkezik az újabb kamateső, ma indul a legnagyobb csata az állampapírpénzekért

- Kamatemelésbe kezdhetnek a bankok a lakáshiteleknél

- Mennyibe kerül 2 millió forintos személyi kölcsön 3 évre?

Archívum:

-

2026.

-

2025.

-

2024.

-

2023.

-

2022.

-

2021.

-

2020.

-

2019.

-

2018.

-

2017.