Bankváltás nélkül is kedvező személyi kölcsönhöz juthatunk

Bankváltás nélkül is kedvező személyi kölcsönhöz juthatunk

Nem kell bankot váltani azért, hogy kedvező kamatozású személyi kölcsönhöz jussunk egy nagyobb kiadás fedezésére, amire már a családi kassza nem nyújt fedezetet. A Bank360 személyi kölcsön kalkulátorának segítségével megmutatjuk a bankváltás nélkül elérhető legkedvezőbb, 3 és 5 millió forintos hitel ajánlatokat.

Egyre több bank folyósít ingatlanfedezet nélküli személyi kölcsönt úgy is, hogy nem követeli meg a bankszámlanyitást és nem kér arra jövedelemutalást vagy más forrásból származó rendszeres jóváírást. A számlára érkező jóváírás nagyságától függően még kamatkedvezményt is nyújtanak egyes bankok, ezért érdemes a kölcsönfelvétel előtt hitelkalkulátor segítségével összehasonlítani az ajánlatokat.

Jelenleg találhatunk bankváltás nélkül is olyan kedvező hitelköltséggel (THM) személyi hiteleket, mint számlanyitással és jövedelemutalással. Így ha nem szeretnénk, nem kell otthagyni a számlavezető bankunkat, ahova például lakáshitelt is fizetünk, csak azért, hogy élhessünk a kedvező kölcsönajánlattal.

A Bank360.hu személyi kölcsönt kalkulátorának segítségével megnéztük, hogy 3 és 5 millió forintos személyi kölcsönök bankváltás nélküli felvételére milyen ajánlatokat kapunk 300, 350 és 450 ezer forint nettó jövedelmekkel igényelve. A kalkulátor öt banktól adott ajánlatot, háromnál (OTP, UniCredit, MagNet) viszont továbbra is ottani bankszámla szükséges a kölcsönfelvételhez.

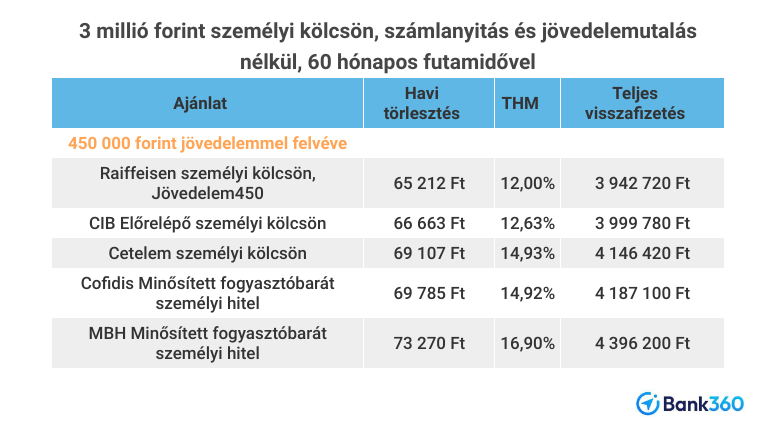

Mennyi a törlesztője a 3 millió forintos személyi kölcsönnek?

Számlanyitással vagy anélkül, a 3 millió forintos személyi kölcsön felvételére 72 hónapos (6 éves) futamidővel számolva magasabb jövedelemmel lényegesen kedvezőbb ajánlatokat kapunk. Ha legalább 450 ezres havi nettó jövedelmet tudunk felmutatni, akkor a kalkulátorban szereplő ajánlatok alapján a Raiffeisen 12,00 százalék THM-es kölcsönére fizethetünk a legkevesebbet, havonta 57 087 forint forintot. Ezzel a 6 éves futamidő alatt összesen 4 140 264 forintot fizetünk vissza a banknak. Ez az elvárt havi jövedelem valamivel a KSH által legutóbb közölt nettó átlagbér felett van, az ugyanis februárban 417 100 forint volt.

Magasabb jövedelemmel a bankok ajánlatai is “összesűrűsödnek”: 12,00 és 16,90 százalék THM közöttiek, ami a havi törlesztésben 8000 forint különbséget jelent. Néhány tízezer forint eltérés a havi nettó bérben sokat jelenthet a törlesztésnél. A Cofidisnél például ötvenezer forinttal magasabb jövedelemmel 10 százalékkal alacsonyabb THM-mel lehet hitelhez jutni, mint 400 ezres jövedelemmel. Ezzel a futamidő alatti teljes visszafizetés már egymillió forinttal, 4,4 millió forintra csökken.

Ha legalább 250 ezer, de kevesebb mint 450 ezer forint nettó jövedelmet tudunk igazolni (egyedül vagy adóstárssal együtt) akkor a CIB-nél 12,63 százalékos THM-mel (ez a hitelfelvétel költségét jelző teljes hiteldíj mutató) kapunk hitelt. Ezzel havonta 58 578 forint törlesztést, a futamidő végéig pedig összesen 4 217 616 forintot fizetünk vissza.

Érdemes megfontolni a futamidő rövidítését 450 ezres jövedelemmel, hiszen az elbírná a pár ezer forinttal magasabb törlesztést is, cserébe viszont csökkenthetjük a teljes visszafizetés összegét. Például ha 6 helyett 5 éves futamidőre (60 hónap) szerződünk, akkor csaknem 200 ezer forintot spórolhatunk meg a törlesztésből.

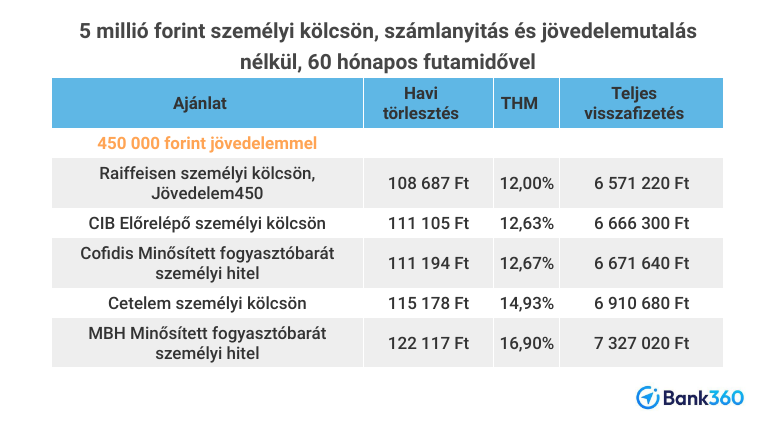

Mennyi a törlesztője az 5 millió forintos személyi kölcsönnek?

Ötmillió forintos kölcsönnél nagyobb a verseny, azaz kisebb a szórás a szolgáltatók ajánlatai között, de itt is a Raiffeisen 12,00 százalék THM-es ajánlata és a CIB 12,63 százalék THM-es konstrukciója a legkedvezőbb különböző jövedelmekkel felvéve. Alacsonyabb jövedelemmel 97-111 ezer forintos, magasabbal 95-109 ezer forintos havi törlesztőrészletet fizethetünk.

Ha a magasabb jövedelmünk lehetővé teszi, hogy 6 év helyett 5 év alatt fizessük vissza az 5 milliós kölcsönt, akkor a legolcsóbb ajánlattal 330 ezer, a legdrágábbal 500 ezer forintot takaríthatunk meg a teljes futamidő alatt.

Ne maradj le semmiről, iratkozz fel a hírlevelünkre!

Kapcsolódó cikkek

Személyi kölcsön kalkulátor

Személyi kölcsön kalkulátor

Legnépszerűbb bejegyzések:

- Ezeket a feltételeket kell teljesíteni a kedvező kamatokhoz

- Két új funkcióval indítja a nyári szezont a Bank360 Koin

- Időskori utazás előtt: ezekre a biztosítási feltételekre érdemes figyelni

- Melyik bank fizeti most a legtöbbet? Íme a legjobb betéti kamatok 2026 júniusában

- Meglepő fordulat a devizaváltásban: több hazai bank is veri a neobankokat

- Milyen segítséget nyújt az utasbiztosítás járatkésés vagy járattörlés esetén?

Banki kalkulátorok:

Kiemelt elemzések:

- Hamarosan itt a nyár, érdemes elkezdeni a lakásfelújítást

- Kombival túráztatják a betéti kamatokat a bankok

- Érkezik az újabb kamateső, ma indul a legnagyobb csata az állampapírpénzekért

- Kamatemelésbe kezdhetnek a bankok a lakáshiteleknél

- Mennyibe kerül 2 millió forintos személyi kölcsön 3 évre?

Archívum:

-

2026.

-

2025.

-

2024.

-

2023.

-

2022.

-

2021.

-

2020.

-

2019.

-

2018.

-

2017.