Két éve csak szegényednek a magyarok

Két éve csak szegényednek a magyarok

Szépen híztak a háztartási vagyonok 2014 és 2020 között, sőt a trend még 2021-ben is kitarthatott. Azóta viszont az infláció megtépázta a háztartások megtakarítását, és a javuló trend a visszájára fordulhatott.

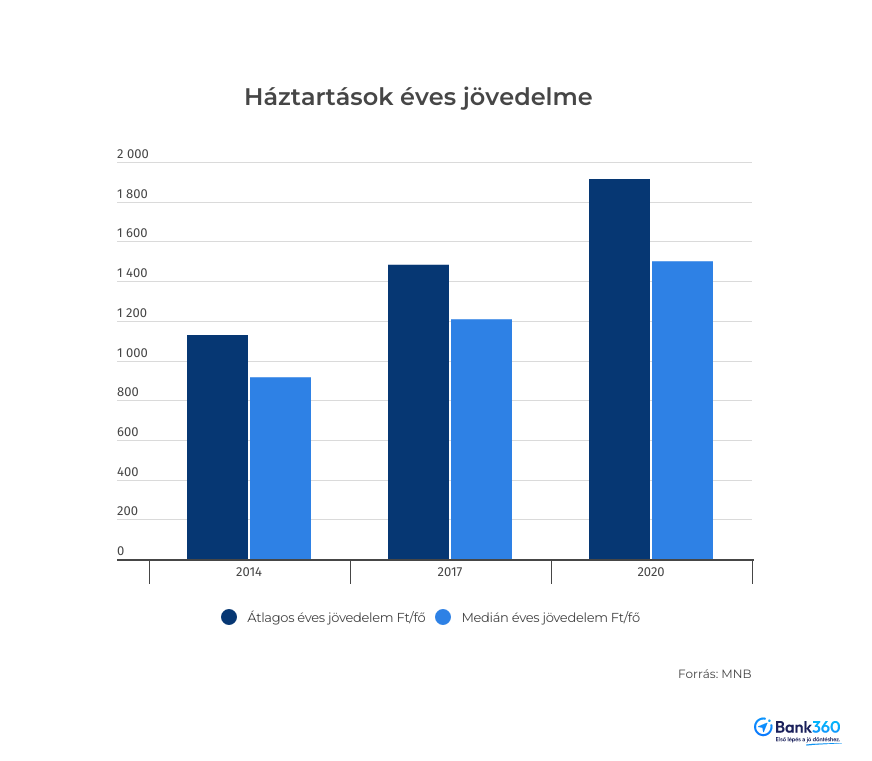

Volt hét bő esztendeje a magyaroknak - derül ki a Magyar Nemzeti Bank (MNB) most közzétett felméréséből, amely a magyarországi háztartások vagyoni helyzetét vizsgálta meg. A 2020-as adatokra épült tanulmány még csupa biztató adattal van tele. A háztartások egy főre jutó éves nettó jövedelme 2014-ben még csak 1,128 millió forint, vagyis havi 94 ezer forint volt, ez 2017-re 1,482 millió (havi 123,5 ezer) forintra emelkedett, 2020-ban pedig az éves átlagos nettó jövedelem már 1,914 millió (havi 159,5 ezer) forint volt.

Ez persze az átlag, a medián érték (vagyis a vagyonsorban középen lévőké) ennél alacsonyabb lett, hiszen többen vannak, akik ennél kevesebből gazdálkodnak, míg a kevés nagyon tehetős család magas jövedelme felhúzza az átlagot. A teljesen tipikus családnál tehát 76,3 ezer forint, évi 916 ezer forint volt 2014-ben az egy főre eső jövedelem, ez 2017-ben évi 1,208 millióra, vagyis nagyjából havi 100 ezer forintra nőtt, 2020-ban pedig már a háztartások egy főre eső éves medián jövedelme 1,5 millió forintot, havi 125 ezer forintot tett ki.

A szegénység valóban csökkent, vagyis felmentek az ingatlanárak

Az adósságukat is sokan rendezték ezekben az években, 2014-ben még a háztartások 13 százalékánál, 554 ezer családnál haladták meg a bevételek a kiadásokat, ez a szám 2017-re 426 ezerre csökkent, 2020-ban pedig már csupán 370 ezer háztartás költött többet, mint amennyi bevétele keletkezett, ez a családok 9 százaléka.

A háztartások nettó vagyona a vizsgált hat esztendőben a kétszeresére nőtt, miközben 2014 és 2020 között mindössze 15 százalékos volt az infláció. Ráadásul a tanulmány szerint ezúttal a szegényebb rétegeknek is jutott a gyarapodásból, az alacsony és közepes vagyonúaknál ugyanis 133 százalékos vagyonnövekedést mértek a szakértők, míg a legvagyonosabb tíz százaléknál csupán 90 százalékosat. A vagyoni különbségek kis mértékben csökkentek a háztartások között, a negatív nettó vagyonú - vagyis több adóssággal, mint megtakarítással rendelkező - családok száma pedig hat év alatt megfeleződött.

Számottevő pénzügyi eszköze (megtakarítása, befektetése) azonban valójában csak a vagyonosabb rétegnek van, a szegényebbeknek főleg ingatlanok, reáleszközök teszik ki a vagyonukat, azaz a gyarapodásuk jelentős részt ezek értékesebbé válásának köszönhető. Ez nem könnyíti meg az életüket, hiszen azt a lakást, amelyikben laknak, aligha tudják pénzzé tenni, más vagyontárgyaikat szintén használják. Ettől ők aligha érzik magukat gazdagabbnak, de mivel az ingatlanok értéke megugrott 2014 után, a statisztika azt mutatja, hogy a szegényebbek vagyona nagyobb mértékben nőtt, mint a gazdagabb családoké.

A pénzügyi eszközök - készpénz, bankbetétek, állampapírok, részvények, befektetési jegyek, biztosítások stb. - kétharmadát a legvagyonosabb tíz százalék birtokolja, míg a reáleszközök (például ingatlanok) kevesebb mint fele van a felső tized tulajdonában.

Nyílik az olló szegény térségek, falvak és a városok között

A tanulmány azt is megállapítja, hogy az egy háztartásra jutó nettó vagyon a 2014 végi 19,1 millió forintról 39,6 millióra nőtt 2020 végére. Az viszont szomorú hír, hogy az átlagostól jócskán elmaradt a vagyonnövekedés a szegényebb országrészekben, például a Dél-Dunántúlon, az észak-magyarországi régiókban, az észak-alföldi és a dél-alföldi térségben, ahol az átlagos nettó vagyon háztartásonként csupán 21-23 millió forint volt 2020 végén.

Ezzel szemben az átlagosnál nagyobb mértékben gazdagodtak ez idő alatt nyugat-magyarországi családok, amelyeknek 40 millió forintnyi átlagos vagyona volt 2020 végén, a közép-magyarországi régióban még többet, 64 millió forintot halmoztak fel ekkorra a háztartások. Az ország teljes vagyonának a fele ebben a régióban van, ezen belül Budapesten található a magyarországi háztartások vagyonának a 37 százaléka. A fővárosban egy átlagos családra 74 millió forintnyi átlagos vagyon jutott 2020 végén, ami majdnem a kétszerese az országos átlagnak.

Az is kiderült a felmérésből, hogy a nagyobb városokban, például a megyei jogú városokban nagyjából az országos átlagnak megfelelő vagyona van a háztartásoknak, ettől valamelyest elmaradnak a kisvárosi családok, a községek, falvak lakói viszont elszegényednek. 2014-ben egy falusi család még a magyarországi átlagvagyon 70 százalékával rendelkezett, 2020-ban már csak fele akkora volt a vagyona, mint az országos átlag.

Az életkor szerinti bontást vizsgálva a tanulmány megállapította, hogy az aktív korú háztartások a legvagyonosabbak, a fiatalok és a nyugdíjasok szegényebbek. A legtöbb pénzük a 45-55 éveseknek van, egy átlagos háztartásra ebben a korosztályban 52 millió forint jutott 2020-ban.

Azóta fordult a kocka, az infláció elvitte a vagyont

A 2020-as felmérés óta azonban sokat változott a világ. 2021-ben már elkezdett nőni az infláció, amely 2022-ben és 2023-ban csúcsra járt. Az orosz-ukrán háború miatt eközben az energiaárak megnőttek, a részvényárfolyamok estek, ez pedig a háztartások vagyonára is kedvezőtlenül hatott.

Részletes vagyonfelmérést csak háromévente készít az MNB, vagyis 2023 végén történhetett meg az adatok felvétele, az erről szóló tanulmányra pedig minden bizonnyal még várni kell. Egy, a nyáron megjelent másik felmérésből azonban kiderül, a válság megtépázta a lakosság pénzügyi vagyonát, a 2021 harmadik negyedévéig rendületlenül gyarapodó megtakarítások értéke 2022-ben már csökkent, és a Bank360.hu is megállapította, hogy az infláció elvitte a háztartások vagyonának a tizedét.

2023 már jobban alakult, kilenc hónap után nagyjából 12,2 százalékkal nőtt a háztartások pénzügyi vagyona, ami megegyezik az első kilenc havi inflációval, vagyis ha nem is nőtt, de nem csökkent tovább reálértéken a lakosság megtakarítása. Ez persze annak is köszönhető, hogy sokat tettek félre azok, akik ezt megtehették.

A szegényebb rétegek rosszabbul járhattak

2023 utolsó negyedévéről még kevés adat van, de a tőzsdék és az állampapírpiac alakulása alapján a pénzügyi eszközökkel rendelkező háztartások valószínűleg már elkezdték ledolgozni a 2022-es veszteségeiket. Pénzügyi eszközöke viszont a 2020-as vagyonfelmérés szerint leginkább csak a felső 10 százaléknak volt, a lakosság 90 százalékának nagyobb vagyona van ingatlanban, mint egyéb megtakarításban.

A szerény vagyoni helyzetű háztartások is döntően saját lakásban laknak, a legalsó 10 százalékban 31 százalék, a második legszegényebb 10 százalékban 64,4 százalék volt a saját tulajdonú lakásban élők aránya, a náluk gazdagabbaknál már 90 százalék vagy afölötti arányban élnek saját ingatlanban a családok. Második ingatlan viszont csak a felső tíz százalékra jellemző, háromból két családnak van ilyen. A lakosság szegényebbik felében azonban 10 százalék körül vagy az alatt van a másik ingatlannal rendelkezők aránya.

Kötvénye, befektetési jegye, részvénye, nyugdíjbiztosítása és más megtakarítása is jellemzően csak a felső 10 százaléknak van, már a második tíz százalék is lényegesen kevesebb befektetéssel rendelkezik.

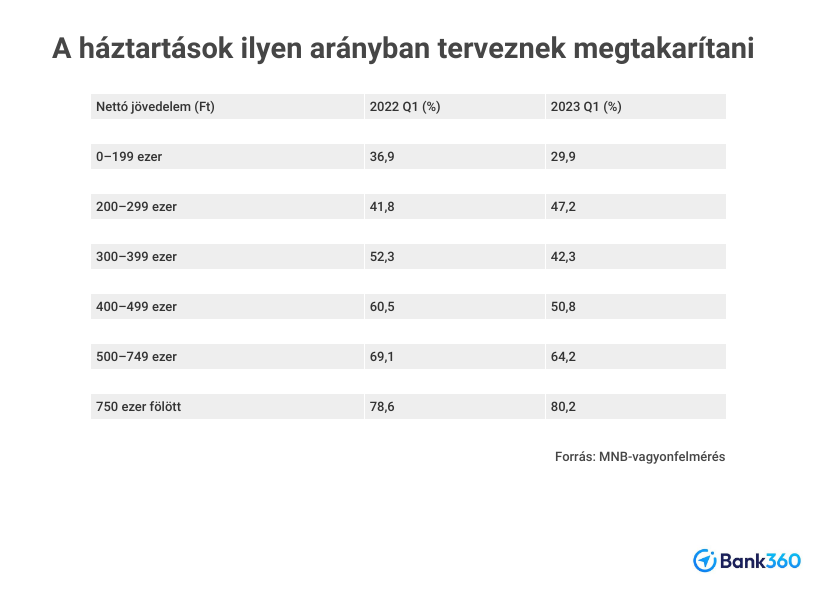

Az MNB a tavaly nyári tanulmányában azt is megállapította, a szerényebb jövedelmű háztartásoknak esélyük sincs arra, hogy megtakarítsanak. A nettó 200 ezer forint alatti egy főre eső jövedelmű családok körében drámai mértékben esett azok száma, amelyek 2023-ban az emelkedő árak mellett megtakarítást terveztek.

Valószínűleg az a mutató is romolhatott, amely a háztartások túlzott eladósodottságát mérte. 2022-ben az év eleji nagy adóvisszatérítések, fegyverpénz és 13. havi nyugdíj valamelyest csillapította az olyan családok terheit, amelyek nem jöttek ki a havi jövedelmükből, 2023-ban azonban ilyen plusz pénzek már nem jöttek, ehelyett úgy tűnik a statisztikákból, hogy egyre többen vettek fel a napi megélhetésükre hitelt.

Ne maradj le semmiről, iratkozz fel a hírlevelünkre!

Kapcsolódó cikkek

Személyi kölcsön kalkulátor

Személyi kölcsön kalkulátor

Legnépszerűbb bejegyzések:

- Ezeket a feltételeket kell teljesíteni a kedvező kamatokhoz

- Két új funkcióval indítja a nyári szezont a Bank360 Koin

- Időskori utazás előtt: ezekre a biztosítási feltételekre érdemes figyelni

- Melyik bank fizeti most a legtöbbet? Íme a legjobb betéti kamatok 2026 júniusában

- Meglepő fordulat a devizaváltásban: több hazai bank is veri a neobankokat

- Milyen segítséget nyújt az utasbiztosítás járatkésés vagy járattörlés esetén?

Banki kalkulátorok:

Kiemelt elemzések:

- Hamarosan itt a nyár, érdemes elkezdeni a lakásfelújítást

- Kombival túráztatják a betéti kamatokat a bankok

- Érkezik az újabb kamateső, ma indul a legnagyobb csata az állampapírpénzekért

- Kamatemelésbe kezdhetnek a bankok a lakáshiteleknél

- Mennyibe kerül 2 millió forintos személyi kölcsön 3 évre?

Archívum:

-

2026.

-

2025.

-

2024.

-

2023.

-

2022.

-

2021.

-

2020.

-

2019.

-

2018.

-

2017.