Mennyi lesz a törlesztőrészlete a Kamatmentes Újraindítási Kölcsönnek?

Mennyi lesz a törlesztőrészlete a Kamatmentes Újraindítási Kölcsönnek?

A kisvállalkozások és egyéni vállalkozók számára a Kamatmentes Újraindítási Gyorskölcsön közel két hónapja kínál segítséget a koronavírus okozta gazdasági visszaesés leküzdésére. A program 0 százalékos kamat mellett kínál akár 10 millió forintot a programra jogosultak számára, amit akár működési költségre és bérköltségre is felhasználhatnak. Külön előny, hogy a türelmi időszak akár 3 év is lehet, mindaddig pedig nem szükséges megkezdeni a törlesztést.

A program a lezárások miatt nagy veszteséget elszenvedett szektoroknak, elsősorban a turizmus-vendéglátásban működő és egyéb helyszíni jelenlétet igénylő vállalkozások számára érhető el. Április 12. óta a kölcsön tulajdonosi feltételein is enyhítettek, már az is elegendő, ha a program kezdete, 2021. március 8. óta nem történt többségi tulajdonosváltás. Ezen felül már kérelmezheti is a kölcsönt az a vállalkozás, amelyik a 2019-ben lezárt üzleti évvel rendelkezik, és üzemi eredménye nem negatív. De mennyi lesz a havi teher, ha lejár a türelmi idő?

Havi 119 ezer forintért kimaxolhatjuk a kölcsönt

Csak hogy tisztán lássunk, a kölcsönre nem kell egy forinttal sem többet visszafizetni, mint amennyit megkapunk. Ezért hívják kamatmentesnek, ha 10 millió forintot veszünk fel, pontosan 10 milliót törlesztünk később. Ráadásul még a szokásos banki díjak többségét is megspóroljuk, külön díjat csak a bankon kívüli tételekre kell fizetni, például értékbecslési díjat, ha ez szükséges.

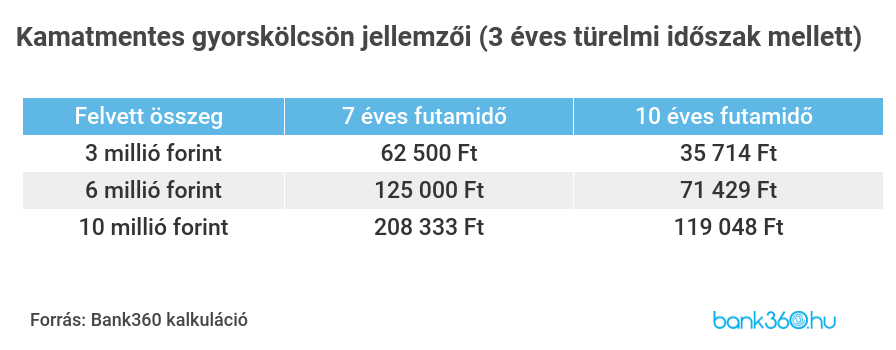

Abban viszont már lehet eltérés, hogy havonta mekkora törlesztőrészletet kell fizetni később: ezt a felvett összegtől, futamidőtől és a kért türelmi időtől is függ. Ha például a legmagasabb elérhető összeget, 10 millió forintot szeretnénk, és mindemellett a következő 3 évre felfüggesztjük a törlesztést, havonta 119 048 forintot kell fizetni összesen 7 évig.

Ha kisebb összeget veszünk fel, természetesen később is kevesebbet kell havonta visszafizetni. Ha viszont hamarabb le szeretnénk tudni a kölcsönt, kérhetjük 7 éves futamidőre, amiből végül csak 4 évig fogunk ténylegesen hitelt törleszteni a 3 éves türelmi idő mellett. Ekkor viszont több lesz a havi teher, 10 millió forint mellett már 208 ezer forintos törlesztőrészlet is összejöhet, tehát fontoljuk meg, hogy belefér-e majd ennyi a vállalkozás havi költségeibe.

Ha hamarabb elkezdjük fizetni, kevésbé megterhelő a törlesztőrészlet

A törlesztőrészlet úgy is csökkenhet, ha kevesebb, mint 3 évig vesszük igénybe a türelmi időszakot. Ha csak egy éves türelmi időszak mellett kérjük a hitelt, 7 év alatt vége lehet a tartozásnak, és mindezért havi 138 889 forintot kell fizetni.

Ha nem félünk a 10 éves futamidőtől, 100 ezer forint alatti törlesztőrészlettel számolhatunk, maximális futamidő mellett. Alacsonyabb összeggel kedvezőbb a törlesztőrészlet is, 3 millió forint igénylése esetén csupán 27 ezer forint havonta.

Meddig lehet felvenni az újraindítási gyorskölcsönt?

A gyorskölcsönt egészen november 30-ig lehet felvenni a kijelölt MFB pontokon, ha a vállalkozás teljesíti az eredményességet érintő és a már könnyített tulajdonosi feltételeket, továbbá az előre kijelölt gazdasági szektorban működik. A bankok visszajelzése alapján a kamatmentes kölcsön felvételét legtöbbször a nem megfelelő TEÁOR szám és a 2019-es negatív üzemi eredmény hiúsította meg, ennek ellenére a kérelmezők döntő többsége megkapta a hitelt.

A bankok megfigyelése alapján a vállalkozások inkább nagyobb összeget szeretnének, a 3 millió forintos hitelfelvételi kérelem elenyésző lehet. A fentiek alapján pedig már világos, hogy ha ragaszkodunk a felvett magas összeghez, a hiteltörlesztés minél előbbi megkezdése csökkentheti a későbbi, havonta fizetett törlesztőrészletet.

Ne maradj le semmiről, iratkozz fel a hírlevelünkre!

Kapcsolódó cikkek

Személyi kölcsön kalkulátor

Személyi kölcsön kalkulátor

Legnépszerűbb bejegyzések:

- Ezeket a feltételeket kell teljesíteni a kedvező kamatokhoz

- Két új funkcióval indítja a nyári szezont a Bank360 Koin

- Időskori utazás előtt: ezekre a biztosítási feltételekre érdemes figyelni

- Melyik bank fizeti most a legtöbbet? Íme a legjobb betéti kamatok 2026 júniusában

- Meglepő fordulat a devizaváltásban: több hazai bank is veri a neobankokat

- Milyen segítséget nyújt az utasbiztosítás járatkésés vagy járattörlés esetén?

Banki kalkulátorok:

Kiemelt elemzések:

- Hamarosan itt a nyár, érdemes elkezdeni a lakásfelújítást

- Kombival túráztatják a betéti kamatokat a bankok

- Érkezik az újabb kamateső, ma indul a legnagyobb csata az állampapírpénzekért

- Kamatemelésbe kezdhetnek a bankok a lakáshiteleknél

- Mennyibe kerül 2 millió forintos személyi kölcsön 3 évre?

Archívum:

-

2026.

-

2025.

-

2024.

-

2023.

-

2022.

-

2021.

-

2020.

-

2019.

-

2018.

-

2017.