Egyre fehérebb a banki ügyfelek feketelistája

Egyre fehérebb a banki ügyfelek feketelistája

Miközben a lakossági hitelezés felpörgött 2024-ben, egyre kevesebb adós kerül fel a feketelistára a friss adatok szerint. A személyi kölcsönök számítanak a legproblémásabbnak, a vállalati hiteleknél stagnál a mulasztások száma, de a cégek is szépen fizetnek, nem támogatott hitelt viszont leginkább devizában vesznek fel.

Egyre jobb adósok a bankok lakossági ügyfelei, akik több hitelt is vesznek fel a BISZ Központi Hitelinformációs Zrt. legfrissebb adatai szerint. A lakossági hitelpiac ismét nő, májusban és júniusban már emelkedett a fennálló szerződések száma. A félév végén a Központi Hitelinformációs Rendszerben (KHR) 6,887 millió fennálló hitelszerződést és 2,196 megszűnt szerződést tartottak nyilván. Az adósok száma ugyanakkor valamelyest csökkent, 5,045 millió ügyfélnek van valamilyen kölcsöne. Ez alapján milliós nagyságrendű lehet az olyan banki ügyfelek száma, akiknek egyszerre több hitelük is van.

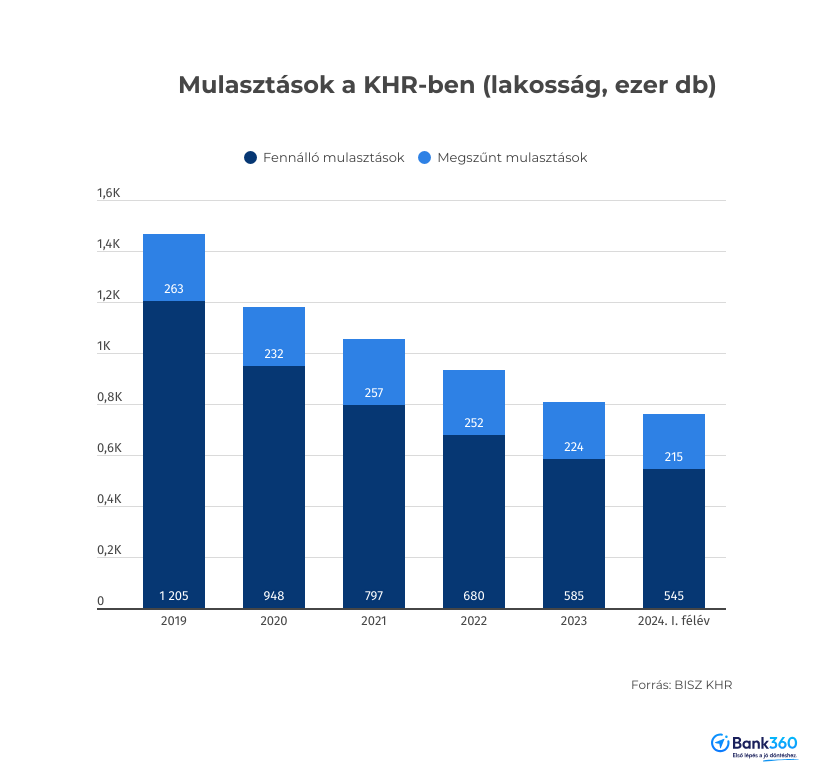

Kevesebb a mulasztás

Miközben a hitelszerződések száma nő, a rossz adósok banki feketelistáján egyre kevesebb magánszemély szerepel. 545 ezerre csökkent a fennálló mulasztások száma, ez 40 ezerrel kevesebb, mint 2023 végén. A megszűnt mulasztások száma is mérséklődött, 9 ezerrel 215 ezerre. A feketelistára (korábban BAR-lista) azok kerülnek fel, akiknek legalább 90 napon át folyamatosan az aktuális minimálbér összegét meghaladó lejárt banki tartozásuk van.

Ez azt jelenti, hogy például egy 100 ezer forintos törlesztőrészletű hitelnél akár fél év nem fizetés is eltelik, mire a bank felteheti az ügyfelet a negatív listára. Ha az ügyfél ismét fizetni kezd, és lekerül a negatív listáról, még egy éven át szerepel a hitele a feketelistán a megszűnt szerződések között.

A lakossági hitelpiacon minden mutató javult

A BISZ mutatói is alapján is egyre jobban fest a lakossági hitelpiac. Emelkedett a hitelezési index, amely a hitelpiac élénkségét jelzi. Az új lakáshitelek száma és állománya is megugrott, de a személyi kölcsönök piaca is szárnyal az idén. A lakáskölcsönök év eleji kimagasló teljesítése tovább folytatódott, a kihelyezés összege közel háromszorosára, 177 százalékkal emelkedett, míg darabszámban 70 százalékos volt a növekedés az egy évvel korábbihoz képest. A személyi kölcsönöknél 48 százalékkal nőtt az új szerződések összege.

Az ügyfelek fizetési fegyelme is erős. Az azzal kapcsolatos félelmek, hogy a lakosság a moratóriumok után nem fog tudni törleszteni, nem igazolódtak be, hiszen folyamatosan javul a teljesítési index. A második negyedévben a fizetési képesség is nőtt az előző évhez és 2024 első negyedévéhez viszonyítva is. A fizetési problémák 55 százaléka a személyi kölcsönöknél jelentkezett.

A vállalatoknál nem ennyire rózsás a helyzet

A vállalati hitelek piaca stagnál az idén, a KHR-ben lévő szerződések száma kicsit emelkedett, 386 ezer fennálló szerződés volt június végén. Ezerrel több, mint márciusban, de éves szinten 11 ezerrel csökkent.

A megszűnt szerződések száma pedig gyorsabban növekszik, 719 ezer ilyen vállalati hitel van most a rendszerben. Vagyis azok a cégek, amelyek visszafizették a hiteleiket, nem vettek fel újat. A bankok vezetői is megerősítették, hogy a vállalati hitelpiac az idén a földbe állt.

134 ezer vállalkozásnak van jelenleg hitele, ez a szám változatlan, tehát egy cég átlagosan három kölcsönt fizet. A feketelistán 17 ezer aktív vállalati mulasztás szerepel, ez a szám stagnál már gyakorlatilag 2022 óta. A megszűnt mulasztások száma lassan emelkedik, 135 ezernél tart most. A vállalati mulasztásokat - szemben a lakosságiakkal - csak öt év után törlik a KHR-ből a rendezésük után, ez az oka annak, hogy a megszűnt mulasztások száma a sokszorosa a fennállóknak.

Pang a piac a többi mutató alapján is

A vállalati hitelszerződések számában az idén 2023-hoz képest növekedést mértek, de csak 14 százalékosat. A cégek a BISZ szerint vagy a támogatott konstrukciókat keresik, amilyenek például a Széchenyi Hitelek, vagy pedig a kedvezőbb kamatozású devizahiteleket választják. A piaci kamatozású vállalati hitelek 56 százaléka az idén deviza alapú volt. A cégek továbbra is fegyelmezetten fizetik a tartozásaikat, és a BISZ szerint ez várhatóan így is marad majd.

A vállalatok krízismutatója kis mértékben emelkedett, ez azt jelenti, hogy megtorpant a problémás állapotú szerződések számának csökkenése. Aggodalomra azonban az BISZ szerint nincs ok, feltehetően nem fog megfordulni az elmúlt időszakban tapasztalt pozitív trend, mivel az újonnan megjelenő fizetési késedelmek száma csökkent.

Ne maradj le semmiről, iratkozz fel a hírlevelünkre!

Kapcsolódó cikkek

Személyi kölcsön kalkulátor

Személyi kölcsön kalkulátor

Legnépszerűbb bejegyzések:

- Ezeket a feltételeket kell teljesíteni a kedvező kamatokhoz

- Két új funkcióval indítja a nyári szezont a Bank360 Koin

- Időskori utazás előtt: ezekre a biztosítási feltételekre érdemes figyelni

- Melyik bank fizeti most a legtöbbet? Íme a legjobb betéti kamatok 2026 júniusában

- Meglepő fordulat a devizaváltásban: több hazai bank is veri a neobankokat

- Milyen segítséget nyújt az utasbiztosítás járatkésés vagy járattörlés esetén?

Banki kalkulátorok:

Kiemelt elemzések:

- Hamarosan itt a nyár, érdemes elkezdeni a lakásfelújítást

- Kombival túráztatják a betéti kamatokat a bankok

- Érkezik az újabb kamateső, ma indul a legnagyobb csata az állampapírpénzekért

- Kamatemelésbe kezdhetnek a bankok a lakáshiteleknél

- Mennyibe kerül 2 millió forintos személyi kölcsön 3 évre?

Archívum:

-

2026.

-

2025.

-

2024.

-

2023.

-

2022.

-

2021.

-

2020.

-

2019.

-

2018.

-

2017.