Itt az NGM listája: minden, amit eddig tudni lehet a nyugdíjpénzek lakáscélra történő felhasználásáról

Itt az NGM listája: minden, amit eddig tudni lehet a nyugdíjpénzek lakáscélra történő felhasználásáról

Összefoglalót tett közzé a Nemzetgazdasági Minisztérium az önkéntes nyugdíjpénztári megtakarítások 2025-ös lakáscélú felhasználhatóságának feltételeiről. A társadalmi egyeztetés még folyik, a végleges jogszabály azután jelenhet meg. Újdonság, hogy hitelfelvétel nélkül is fel lehet majd használni a megtakarítást lakásvásárláshoz vagy építéshez és bővítéshez.

24 pontos listát állított össze a Nemzetgazdasági Minisztérium az önkéntes nyugdíjpénztári megtakarítások felhasználhatóságával kapcsolatban. A 2025-re tervezett módosítás részleteiről korábban már megjelent a jogszabálytervezet, ebben többek között az is szerepel, hogy pontosan milyen célokra lehet majd felhasználni a nyugdíjpénzeket.

Íme, az NGM 24 pontja a nyugdíjpénztári megtakarítás lakáscélú felhasználhatóságáról:

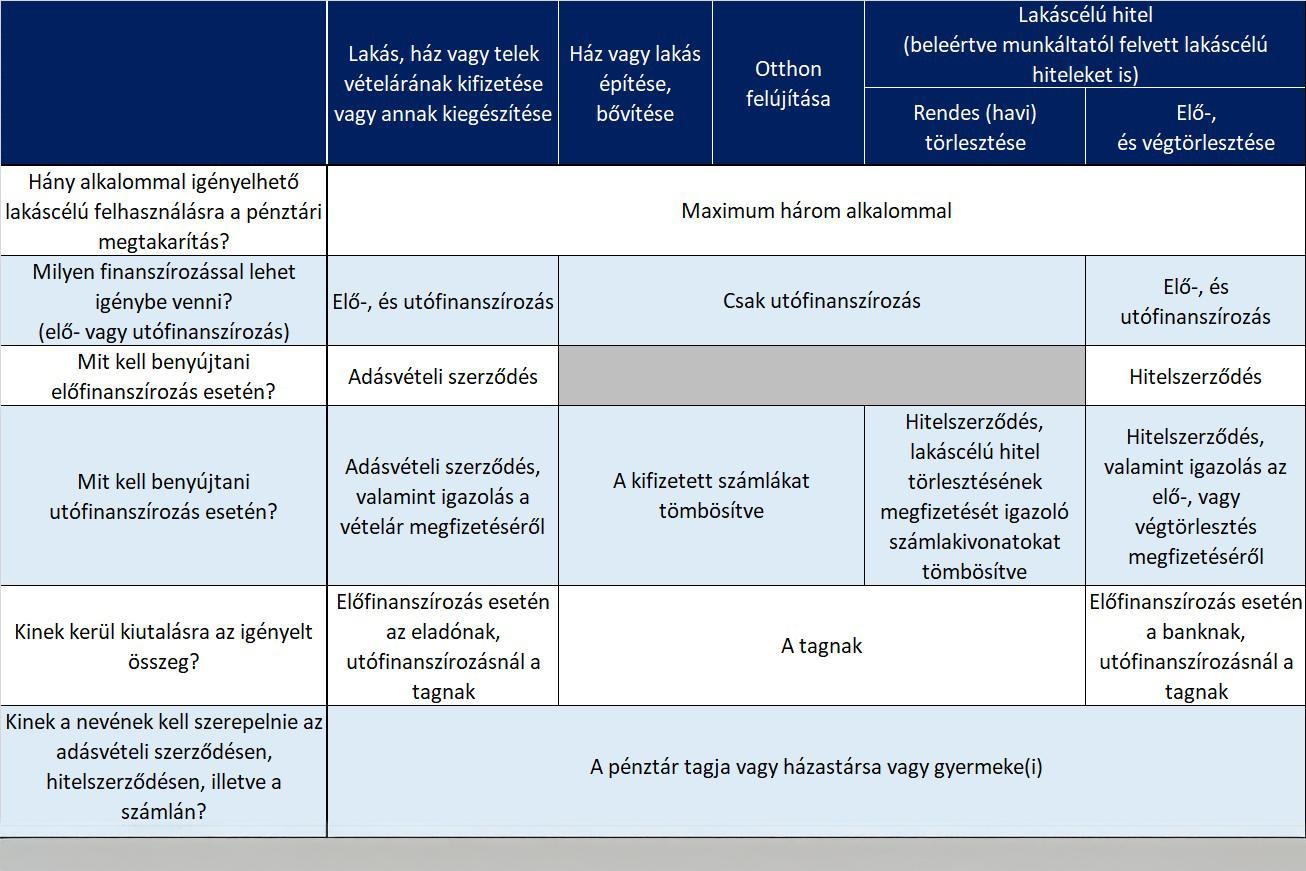

1. A megtakarítás felhasználásának kik lehetnek a kedvezményezettjei?

A pénztári egyéni megtakarítás felhasználásának kedvezményezettje lehet egyrészt a pénztártag maga, továbbá a pénztártag házastársa, illetve gyermeke vagy gyermekei. A megtakarítás felhasználását igazoló dokumentumon tehát a pénztártag neve helyett annak családtagjainak neve is szerepelhet.

2. Az önkéntes nyugdíjpénztári megtakarítás lakás-, házvásárlás célú felhasználásának lehetősége vonatkozik az önerőből, vagyis hitel felvétele nélkül történő ingatlanvásárlásokra?

Igen. Az önkéntes nyugdíjpénztári tagok egyéni számlájukon felhalmozott megtakarításaikat felhasználhatják önerőből történő – hitelfelvétel nélküli – ingatlanvásárlásra is, azaz az ingatlan vételár fennmaradó részének a kiegészítéséhez. (Ezt a társadalmi egyeztetésre közzétett eredeti jogszabálytervezet még nem tette lehetővé, csak a hitelnél lehetett volna felhasználni a megtakarítást önrészként, tehát mostanra bővült a felhasználás lehetősége ezzel is.) Az adásvételi szerződés bemutatásával a felhasználás történhet elő- és utófinanszírozással. Előfinanszírozás esetén az eladó számlájára utalandó a vételár fennmaradó része, utófinanszírozásnál pedig a vevő kapja meg az igényelt összeget.

3. Van az ingatlan tulajdonrész mértékének minimuma lakásvásárlás esetén?

Nincs ilyen korlát, bármekkora tulajdonrész lehet.

4. Telekvásárlásra felhasználható-e a megtakarított összeg?

Igen, ugyanazok a feltételek vonatkoznak rá, mint a lakás- vagy házvásárlásra.

5. Felhasználható-e a megtakarítás házépítésre vagy bővítésre is?

Igen. A megtakarítás felhasználható lesz lakóingatlan építésére és bővítésére is (Ez eredeti jogszabálytervezetben a lakásépítés még nem szerepelt.) A megtakarítás felhasználása a kifizetett összeget igazoló számlák maximum 3 alkalommal, tömbösítve történő benyújtását követően utófinanszírozással történhet.

6. Hogyan történik a megtakarítás felhasználása otthonfelújítás esetén?

Felújítás során minden esetben utólagos finanszírozás történik, tehát a pénztártag előfinanszírozza a felújítási munkálatokat, a pénztár pedig a feltételek teljesítését követően a jogszabályban szereplő határidőig (beadást követő 60 nap) utólag kifizeti a költségeket. A pénztártag összesen három alkalommal, tömbösítve nyújthatja be a már számlával igazolható költségeinek az elszámolását.

7. Az ingatlan korszerűsítésének lehetőségei köréből kimaradt esetekkel és colokkal is bővülhet a lista?

A korszerűsítésre, vagy felújításra vonatkozó lehetőségek felsorolása a jogszabályban kibővült, számos felhasználási lehetőség szerepel már benne. Ezek külső és belső felújítási-, korszerűsítési-, és bővítési lehetőségekre egyaránt vonatkoznak. Így például a szaniterek beszerzésétől a burkolóanyagon át az építő-alapanyagon keresztül a kerítéselemekig minden érthető alattuk. Az ezekről készült számlák összesen három alkalommal, tömbösítve nyújthatók be.

8. Hiteles energetikai tanúsítvánnyal kell igazolni a felújítás eredményét?

Nem. A jogszabály a lehetőség egyszerűbbé tétele érdekében nem ír elő ilyen feltételt a felhasználás kifizetéséhez.

9. Hogyan lehet felhasználni a megtakarítást lakáshitel-törlesztésre?

A megtakarítás összege felhasználható lakáshitel rendes (havi) törlesztésre, elő- és végtörlesztésre is.

10. A lakáshitelek havi rendes törlesztése céljából hogyan lehet felhasználni a megtakarításokat?

2025 során megvalósuló lakáshitel-törlesztések finanszírozására lehet felhasználni a megtakarításokat utófinanszírozással. Az igényléshez be kell nyújtani a már törlesztett összegeket igazoló banki számlakivonatokat, maximum 3 alkalommal tömbösített formában. Ha valaki akarja, akkor benyújthatja az egész évi törlesztéseket igazoló számlakivonatokat, és az alapján igényelheti az önkéntes nyugdíjpénztári megtakarítás saját bankszámlára történő átutalását.

11. Lakáshitel előtörlesztése vagy végtörlesztése esetén hogy működik majd a pénztárból történő kifizetés?

Előfinanszírozás esetén az elő- illetve végtörlesztést a pénztár közvetlenül utalja a hitelnyújtó bank számlájára, csökkentve ezáltal az adminisztrációt és elkerülve a megelőlegezés terhét a pénztártag számára. Ebben az esetben igazolni kell a hitelszerződésben megkövetelt feltételeknek való megfelelést az elő- vagy végtörlesztés szempontjából. Emellett az ügyfél utófinanszírozás címén is kérheti a kifizetést, ebben az esetben az ügyfél kapja meg a pénztártól az összeget, ehhez a törlesztést igazoló bankszámlakivonatra, valamint a hitelszerződés bemutatására van szükség.

12. Az ingatlancélú munkáltatói hitel kiváltása is beleérthető a felhasználási körbe?

Igen, a társadalmi egyeztetés során beillesztették a lakáscélú munkáltatói kölcsönök kiváltásának lehetősége is a felhasználás lehetőségeinek körébe.

13. Felmerülhet-e a lakáscélú támogatások kombinálásának lehetősége?

Igen. Nem tartalmaz erre vonatkozó megkötést a jogszabály. Például a CSOK Plusz lakáscélú hitel, ezért annak törlesztéséhez vagy önérészéhez is felhasználható a megtakarítás.

14. Mi szükséges a kifizetéshez?

Önerőből történő ingatlan- vagy telekvásárlás, vagy a vételár kiegészítéséhez való felhasználás esetén az adásvételi szerződést kell benyújtani. A kifizetéshez otthonfelújítás, bővítés, vagy építés esetén szükséges a munkálatokat vagy beszerzéseket igazoló számlák benyújtása legfeljebb három alkalommal, tömbösítve.

Lakáshitel rendes (havi), elő- vagy végtörlesztése, illetve munkáltatói kölcsön törlesztése esetén a hitelszerződést szükséges benyújtani. Az előfinanszírozott elő- és végtörlesztés esetén továbbá az ez irányú banki igazolást kell benyújtani. Utófinanszírozás során a lakáshitel aktuális törlesztésekor pedig az átutalást igazoló számlakivonatot is szükséges a pénztár felé eljuttatni, legfeljebb három alkalommal, tömbösítve.

15. A szolgáltatás mikortól vehető igénybe?

2025. január 1-jétől.

16. Milyen határidők vonatkoznak a felhasználásra?

A számlák pénztárhoz való benyújtásának végső határideje 2025. december 31-e. A pénztár kifizetésére vonatkozó határidő az előírt feltételek teljesülését követően 60 nap. Az előbbieknek megfelelően tehát az utolsó kifizetés határideje 2026. március 1-je.

17. Milyen jellegű adómentesség vonatkozik a felhasználásra?

A megtakarítás felhasznált összege szja- és szocho-mentes, ugyanakkor ennek szabályozása nem az önkéntes pénztári törvény hatálya alá tartozik. Az adószabályokat érintő vonatkozó változásokat a kormány beilleszti a megfelelő jogszabály módosításába.

18. Szükséges-e a felhasználást az adóbevallásban szerepeltetni?

Nem, a megtakarítás felhasználását nem szükséges az egyénnek az adóbevallásában szerepeltetnie.

19. Hány alkalommal kerülhet sor a felhasználásra?

A pénztártag legfeljebb három alkalommal, a számláit összegyűjtve, tömbösítve nyújthatja be igényét költségeinek elszámolására az egyéni számláján lévő megtakarítása, legfeljebb a 2024. szeptember 30-i egyenlegének erejéig.

20. Ki dönt a kifizetésről?

A felhasználás kifizetéséről kizárólag az adott önkéntes nyugdíjpénztár dönt a feltételek teljesülésének elbírálását követően.

21. Ki fogja a felhasználás jogszerűségét ellenőrizni?

A felhasználás jogszerűségét a pénztár ellenőrzi. A jogszabály alapján a Magyar Államkincstárnak is joga van az ellenőrzéshez, ez azonban nem feltétele a felhasználás kifizetésének.

22. Az igénybevétel összegére lesz-e felső limit? Mekkora összeg használható fel a pénztártag számlájáról?

A jogalkotói szándéka szerint nem lesz felső határ a felhasználás összegére. A jogszabály úgy rendelkezik, hogy legfeljebb az egyéni számla 2024. szeptember 30-i egyenlege szerinti összeg használható fel a megtakarításból. Amennyiben ennél kisebb a felhasználás időpontjában a megtakarítás összege, úgy az az összeg használható fel.

23. Amennyiben nem a teljes megtakarított összeget használja fel a pénztártag, milyen sorrendben történik a tőke és hozam felhasználása?

Először a tőke terhére számolják el a felhasználni tervezett összeget, majd ezt követően a hozamra. A tőke esetében a legutoljára a számlára került összeget vonják le. Ezzel biztosítható, hogy az általános tőke- és hozamkivételi szabályok ne sérüljenek.

24. Honnan tudja meg a pénztártag, hogy mekkora összeg felvételére jogosult?

Az önkéntes nyugdíjpénztárak minden pénztártag számára 2024. december 31-ig tájékoztatót küldenek ki az ügyfél által megjelölt kapcsolattartási módon. A tájékoztatónak tartalmaznia kell az egyén felhasználható pénztári egyenlegét (legfeljebb a 2024. szeptember 30-ig felhalmozott összeg), valamint felhívja a figyelmet a szabályokra és a gyakorlati tudnivalókra is. Az erre vonatkozó rendelkezés a társadalmi egyeztetést követően kerül be a jogszabályba.

Ne maradj le semmiről, iratkozz fel a hírlevelünkre!

Kapcsolódó cikkek

Személyi kölcsön kalkulátor

Személyi kölcsön kalkulátor

Legnépszerűbb bejegyzések:

- Ezeket a feltételeket kell teljesíteni a kedvező kamatokhoz

- Két új funkcióval indítja a nyári szezont a Bank360 Koin

- Időskori utazás előtt: ezekre a biztosítási feltételekre érdemes figyelni

- Melyik bank fizeti most a legtöbbet? Íme a legjobb betéti kamatok 2026 júniusában

- Meglepő fordulat a devizaváltásban: több hazai bank is veri a neobankokat

- Milyen segítséget nyújt az utasbiztosítás járatkésés vagy járattörlés esetén?

Banki kalkulátorok:

Kiemelt elemzések:

- Hamarosan itt a nyár, érdemes elkezdeni a lakásfelújítást

- Kombival túráztatják a betéti kamatokat a bankok

- Érkezik az újabb kamateső, ma indul a legnagyobb csata az állampapírpénzekért

- Kamatemelésbe kezdhetnek a bankok a lakáshiteleknél

- Mennyibe kerül 2 millió forintos személyi kölcsön 3 évre?

Archívum:

-

2026.

-

2025.

-

2024.

-

2023.

-

2022.

-

2021.

-

2020.

-

2019.

-

2018.

-

2017.