A CSOK Plusszal könnyedén felveheti azt a hitelt egy átlagos igénylő, amire most esélye sincs

A CSOK Plusszal könnyedén felveheti azt a hitelt egy átlagos igénylő, amire most esélye sincs

Jövőre jön a CSOK Plusz: több mint a háromszorosára emeli a kormány 2024-től az elérhető kamattámogatott lakáshitel összegét. Igaz, emellé azonnali vissza nem térítendő támogatást már nem kapnak a CSOK Pluszt felvevők, de az olcsóbb hitellel is legalább annyit spórolhatnak a piaci hitelekhez képest, mint amekkora a jelenlegi támogatási összeg - vagy akár még többet is. A CSOK Plusz hitellel az alacsonyabb jövedelmű családok is könnyebben juthatnak kölcsönhöz.

Bejelentette a kormány a 2024-ben induló CSOK Plusz kamattámogatott kölcsön feltételeit. Csák János miniszter ismertetője alapján januártól a falusi CSOK-ra nem jogosult családok tudják igénybe venni a CSOK Pluszt, azonban a jelenleg elérhető vissza nem térítendő támogatás nem lesz elérhető az igényléskor. “Cserébe” jelentősen megemelkedik az elérhető hitelösszeg, amit továbbra is fix 3 százalékos kamat mellett lehet felvenni. A CSOK Plusz eddig közölt részleteiről ebben a cikkben írtunk bővebben.

Egy gyermek után a felvehető hitelösszeg 15 millió, két gyermek után 30 millió, három gyermek után pedig 50 millió forint. Segítségül hívtuk a Bank360 lakáshitel kalkulátorát, hogy megnézzük, a fenti hitelösszegek igénylése esetén mennyit lehet spórolni a CSOK Plusz lakáshitellel a jelenlegi, kamatplafon piaci ajánlatokhoz képest.

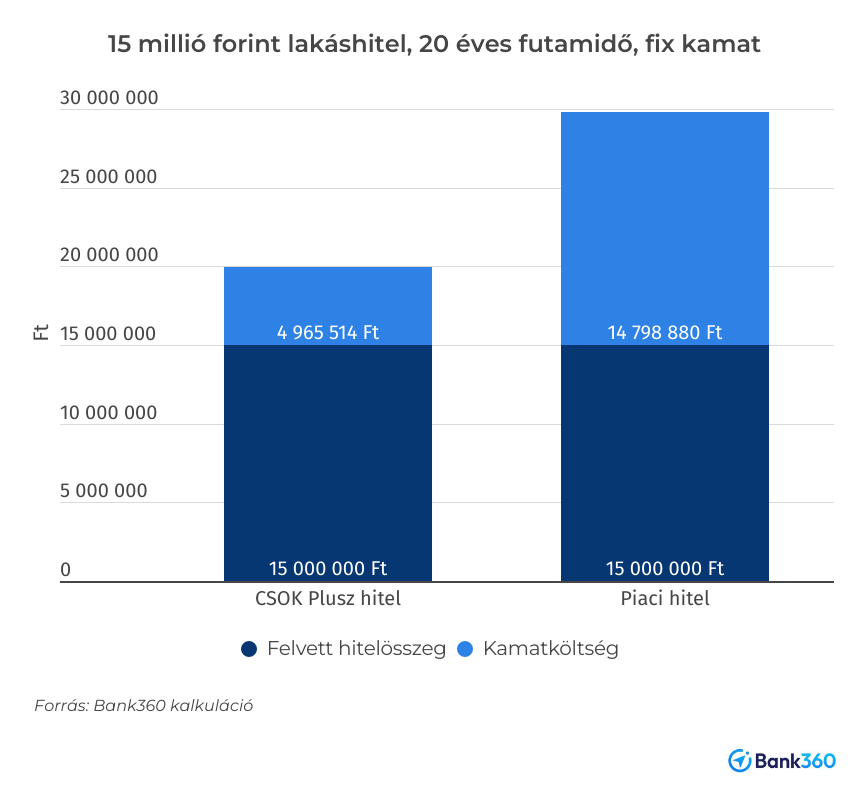

15 millió forint piaci lakáshitel igénylése esetén, ha 20 éves futamidővel és fix kamatozással számolunk, 8,19 százalékos THM-mel vehetünk fel kölcsönt. A havi törlesztőrészlet így 124 162 forint, a teljes visszafizetendő összeg pedig 29 878 920 forintra jön ki. Ehhez képest a kedvezményes kamattal felvett kölcsön törlesztőrészlete 40 ezer forinttal kevesebbre jön ki. A jelenlegi CSOK-ot januártól felváltó CSOK Plusz törlesztőrészlete várhatóan 83 190 forint lesz, a teljes visszafizetendő összeg pedig 19 965 600 forint. Vagyis még egy 15 millió forintos hitel esetén is közel 10 millió forinttal kerül kevesebbe a CSOK Plusz hitel, mint a jelenlegi piaci kölcsönök.

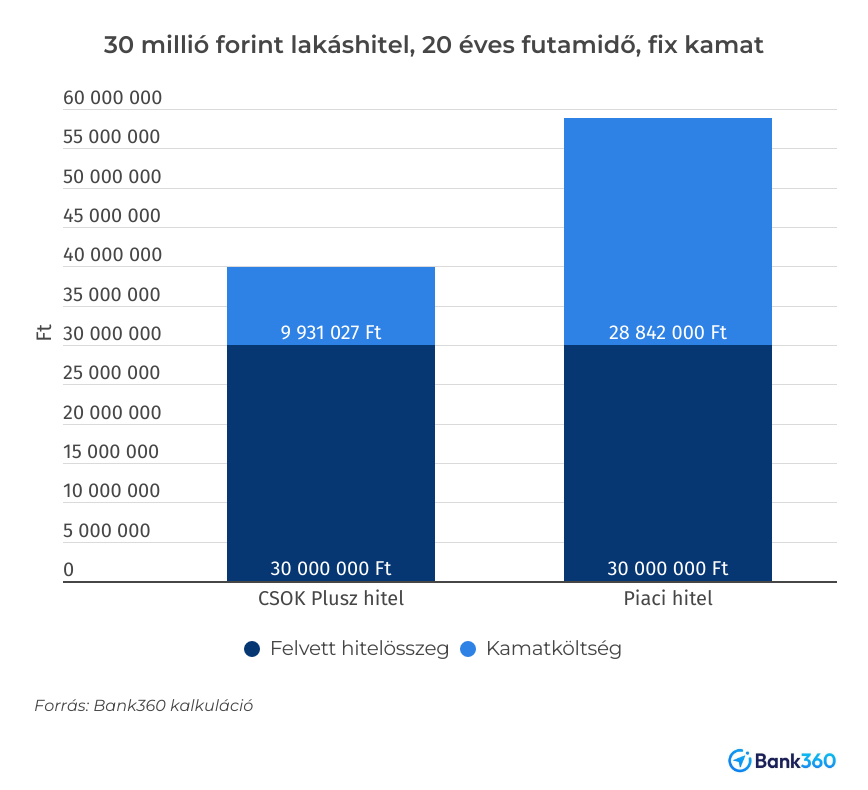

Ha a magasabb hitelösszeggel számolunk, még inkább kijön a különbség. 30 millió forintnál a piaci hitel 7,99 százalékos THM mellett 245 175 forintra jön, a CSOK Plusz viszont mindössze 166 ezer forint körül alakul majd várhatóan. Ez havonta 80 ezer forintot jelent, ami a teljes visszafizetendő összegre vetítve már közel 19 millió forintnak felel meg. Vagyis évente átlagosan csaknem egymillió forinttal fizet majd kevesebbet a lakáshiteléért egy CSOK Pluszos, mintha piaci kölcsönt választott volna.

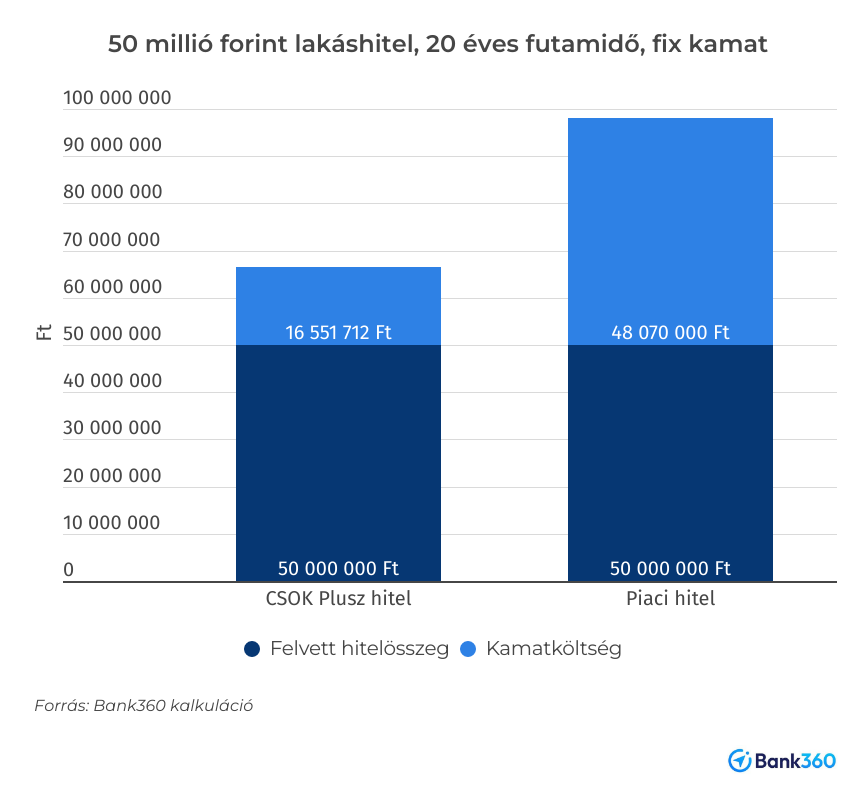

Ha a legmagasabb elérhető, 50 millió forintot veszi fel az igénylő, akkor a CSOK Plusznál havonta körülbelül 277 ezer forintra jön ki a havi törlesztőrészlet, a jelenlegi piaci hiteleké azonban a 400 ezer forintot is meghaladhatja. A teljes visszafizetendő összegek közötti különbség ebben az esetben a leglátványosabb, a végösszeg közel 30 millió forinttal lesz kevesebb, ha a futamidő teljes hossza alatt 3 százalékos kamattal történik a törlesztés.

A JTM szabályoknak is könnyebb lesz megfelelni a CSOK Plusszal

A jelenleg kínált piaci lakáshitelek legnagyobb hátránya az október 9. óta élő kamatplafon ellenére is az, hogy drágák, ami az alacsonyabb jövedelműek számára megnehezíti az igénylést, így a lakáshoz jutást is. Fix kamattal számolva a havi törlesztőrészlet legfeljebb a jövedelem felét teheti ki a jövedelemarányos törlesztési mutató (JTM) előírásai szerint, 600 ezer forint felett viszont már akár a 60 százalékát is.

Ez azt jelenti, hogy a 15 millió forintos hitelhez a CSOK-os kamattal számolva elég lehet akár a 170 ezer forintos jövedelem is, viszont a piaci ajánlatokhoz ugyanekkora hitelösszegnél legalább 250 ezer forint nettó jövedelmet kell igazolni, hogy be lehessen adni a hiteligénylést. 30 millió forint hitelösszegnél a 166 ezer forint körüli törlesztőrészlet vállalásához legalább 332 ezer forint jövedelmet kell igazolni, ami a KSH által számolt átlagjövedelembe még belefér, a piaci hitel igényléséhez szükséges 490 ezer forint viszont az átlagot több mint 100 ezer forinttal meghaladja. Vagyis egy átlagos jövedelmű igénylő a CSOK Plusz hitel 30 milliós formájához elegendő jövedelmet tud igazolni, a piaci hitel viszont nem lesz elérhető a számára, hacsak nem von be valakit maga mellé társigénylőnek. (Mivel a CSOK Pluszt csak házaspárok vehetik fel, mindenképpen két ember kell a szerződés megkötéséhez.)

Egy 50 millió forintos hitelösszeg esetén már a CSOK Pluszhoz is kevés lesz az átlagjövedelem. A 277 ezer forintos törlesztőrészlethez legalább 555 ezer forint körüli nettó jövedelemre lesz szükség, ez az összeg viszont piaci hitel esetén a 800 ezer forintot is meghaladja, amit jelenleg két átlagos nettó jövedelemmel rendelkező személy együttesen sem tud igazolni.

A gyermekvállalás tovább enyhíti a hitelterheket

A CSOK Plusz másik előnye az olcsó hitel mellett a tőketartozás csökkentésének a lehetősége, gyermekvállalás útján. A második gyermek megszületése után 10 millió forintot vállal át az állam a fennálló tőketartozásból, további gyermekek születése esetén pedig további 10-10 millió forintot engednek el a kölcsönből. A jelzáloghitel elengedéssel jelenleg is van hasonlóra lehetőség, de sokkal kisebb mértékben.

A tőketartozás jelentős csökkentésével jelentősen faraghatnak a házaspárok a havi törlesztőrészletből, vagy ha számukra ennek az összegnek a kifizetése nem okoz problémát, akár a futamidőt is lerövidíthetik a Bank360 várakozásai szerint, így hamarabb letudhatják a fennálló tartozásukat. A CSOK Plusz részletes szabályait Csák János miniszter november közepére ígérte.

Ne maradj le semmiről, iratkozz fel a hírlevelünkre!

Kapcsolódó cikkek

Személyi kölcsön kalkulátor

Személyi kölcsön kalkulátor

Legnépszerűbb bejegyzések:

- Ezeket a feltételeket kell teljesíteni a kedvező kamatokhoz

- Két új funkcióval indítja a nyári szezont a Bank360 Koin

- Időskori utazás előtt: ezekre a biztosítási feltételekre érdemes figyelni

- Melyik bank fizeti most a legtöbbet? Íme a legjobb betéti kamatok 2026 júniusában

- Meglepő fordulat a devizaváltásban: több hazai bank is veri a neobankokat

- Milyen segítséget nyújt az utasbiztosítás járatkésés vagy járattörlés esetén?

Banki kalkulátorok:

Kiemelt elemzések:

- Hamarosan itt a nyár, érdemes elkezdeni a lakásfelújítást

- Kombival túráztatják a betéti kamatokat a bankok

- Érkezik az újabb kamateső, ma indul a legnagyobb csata az állampapírpénzekért

- Kamatemelésbe kezdhetnek a bankok a lakáshiteleknél

- Mennyibe kerül 2 millió forintos személyi kölcsön 3 évre?

Archívum:

-

2026.

-

2025.

-

2024.

-

2023.

-

2022.

-

2021.

-

2020.

-

2019.

-

2018.

-

2017.