Eljött az ideje a lakáshitelek kiváltásának: most már csökkenthetők a törlesztőrészletek

Eljött az ideje a lakáshitelek kiváltásának: most már csökkenthetők a törlesztőrészletek

A kamatplafon bevezetése után már érdemes lehet kiváltani a lakáshitelét annak, aki jóval magas kamattal vette fel az elmúlt időszakban. A 8,5 százalékos THM-maximum alatt kínált kölcsön már eleve alacsonyabb részlettel törleszthető, ha pedig az új fogyasztóbarát konstrukcióra vált az ügyfél, még az egyszeri kamatcsökkentést is igénybe veheti majd később. A hitelkiváltásnak azonban borsosak a költségei is, ezért alaposan meg kell fontolni, hogy mikor és milyen kölcsönt a legjobb választani a meglévő helyett.

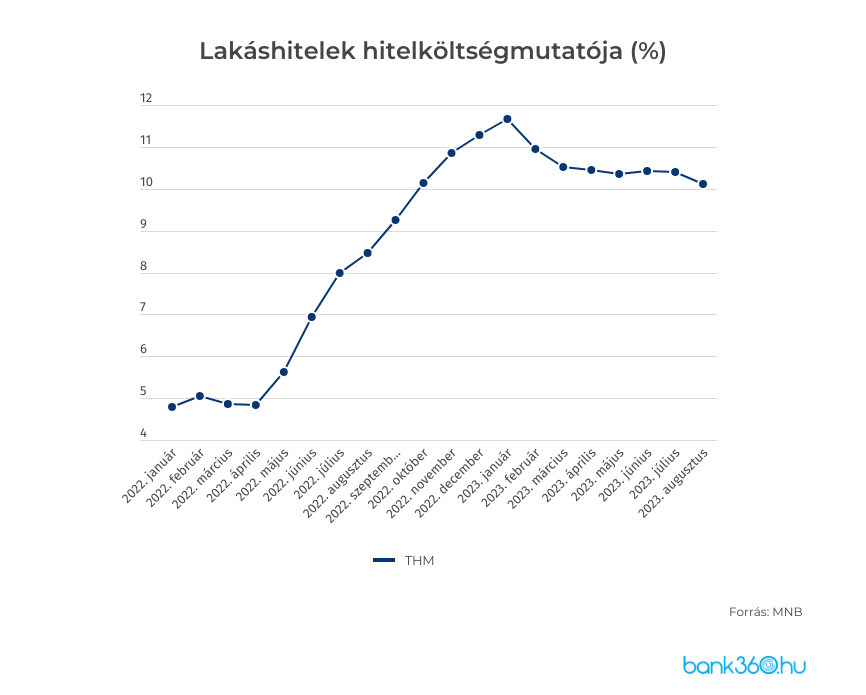

Aki piaci kamatozású lakáshitelt vett fel az elmúlt egy évben, jól teszi, ha most gyorsan előveszi a számológépet, könnyen lehet ugyanis, hogy sokat spórolhat azzal, ha kiváltja a hitelét az új kamatplafonos kölcsönök valamelyikére. A Magyar Nemzeti Bank (MNB) adatai szerint tavaly szeptemberben került először 8,5 százalék fölé a lakáshitelek átlagos THM-je, és a kamatplafon október 9-i bevezetéséig ott is maradt.

Az elmúlt évben az átlagos lakáshitel THM gyakorlatilag 10 százalék fölött volt, ez pedig azt jelenti, hogy aki ilyen drágán adósodott el, valószínűleg sokat nyer azzal, ha lecseréli a kölcsönét. Egy 20 millió forintos lakáshitelnél 1,5 százalékpontnyi kamatcsökkenés évente 300 ezer forintot, vagyis havonta 25 ezer forintot jelenthet a törlesztőrészletben.

A kiváltásnak is van költsége

A nyereségnél persze azt is nézni kell, hogy minden hitelkiváltásnak van költsége. Azok, akik minősített fogyasztóbarát lakáshitelt (MFL) vettek fel, ebből a szempontból kedvezőbb helyzetben vannak, hiszen náluk az előtörlesztési díj nem haladhatja meg az előtörlesztett összeg 1 százalékát. Lakástakarék-pénztári betétből pedig a szerződés szerint elérhető megtakarítás, a hozzá kapcsolódó állami támogatás és az azokra jóváírt kamat mértékéig az előtörlesztés díjmentes.

Aki viszont nem MFL-t választott, annál ez a díj a 2 százalékot is elérheti, ami egy 20 millió forintos hitel esetében 400 ezer forint. Ezzel még nincs vége a költségeknek, hiszen az új hitelhez is kapcsolódhatnak kezdetben különféle díjak, a bankokban fizetni kell a hitelbírálatért, a folyósításnak is lehet jutaléka, az értékbecslés, a közjegyzői okiratba foglalás is pénzbe kerülhet. Ezek a tételek újabb százezrekkel emelik meg a hitelkiváltás költségeit.

Ráadásul ez az összeg meg is többszöröződhet, ha az ügyfél a következő években még egyszer, esetleg többször is ki szeretné váltani a lakáshitelét. Márpedig tekintettel arra, hogy kamatcsökkentési ciklusban van az MNB, ez indokolt lehet nem csak most, de jövőre vagy később is. A jegybank ugyan nagyon óvatosan kommunikál arról, hogyan alakulhat a következő években az alapkamat, de az infláció csökkenésével párhuzamosan a jelenleginél mindenképpen lényegesen alacsonyabb kamatszint várható hosszabb távon.

A jegybank legutóbbi, szeptemberi Inflációs jelentésében szereplő előrejelzés szerint az infláció 2024-ben 4,0-6,0 százalék, 2025-ben pedig 2,5-3,5 százalék között alakul. Ha ez valóban így történik majd, és a korábbi közlése szerint valamekkora reálkamatot tervez fenntartani az MNB, a jelenlegi 13 százalékos jegybanki alapkamat akkor sem lesz indokolt. Jóval alacsonyabb jegybanki alapkamat és lakáshitelkamatok jöhetnek tehát a következő években.

Van jó megoldás most is

Ha valaki most 8,5 százalékos THM-nél vagy valamivel alatta betonozza be a korábban 10 százalékos kamattal felvett lakáshitelét, nem biztos, hogy jól jár hosszú távon. 6 százalékos THM-ű lakáshitelnél már valószínűleg mindenképpen megéri a hitelkiváltás, hiszen ekkor évente 4 százalékpontot nyer a kamatokon az, aki 10 százalékon vette fel a hitelét. Ez egy 20 milliós kölcsönnél 800 ezer forint évente, havonta pedig csaknem 67 ezer forint kamatnyereség. Azt viszont nem lehet megjósolni, mikor lesznek ismét 6 százalékos vagy az alatti lakáshitelkamatok, illetve milyen ütemben és meddig csökkenti az MNB az alapkamatot.

Érdemes tehát megfontolni, hogy mekkora kamatcsökkentésnél váltja ki valaki a hitelét. Ha ugyanis túl hamar vált, és később újra ezt teszi, akkor kétszer fizeti meg ennek költségeit, tehát mérsékli a nyereségét. Amíg azonban nem vált, várva a még alacsonyabb kamatokat, addig a magas törlesztőrészletet kell fizetnie.

Egy jó piaci megoldás azért most is kínálkozik az ügyfelek számára ennek a dillemának a megoldására. A már említett minősített fogyasztóbarát lakáshiteleknél ugyanis az MNB legújabb - szeptembertől érvényes - elvárásai között szerepel az is, hogy a futamidő során egyszer a bankok úgynevezett kamatcsökkentési szolgáltatást tegyenek lehetővé az ügyfelek számára. Ez azt a célt szolgálja, hogy ne ragadjanak be a mostani magas hitelkamatokon a hosszú kamatperiódusú lakáshitelek.

Ráadásul az MFL-eknél a kezdeti költségek is limitáltak, a folyósítási díj maximum a hitelösszeg 0,75 százaléka, de legfeljebb 150 ezer forint lehet, zöld hitelcél esetén pedig díjmentes. Vagyis azok, akik úgy döntenek, hogy az elmúlt évben felvett 10 százalék fölött kamatozó lakáshitelüket lecserélik valamelyik új, 8,5 százalékos THM-plafonú MFL-re, valószínűleg jól járnak. A törlesztőrészletük már most csökkenni fog, ha pedig a kamatszint még tovább csökken, kérhetik a lakáshitel kamatának további mérséklését, ami a törlesztőrészletekben is azonnal látszani fog.

Ne maradj le semmiről, iratkozz fel a hírlevelünkre!

Kapcsolódó cikkek

Személyi kölcsön kalkulátor

Személyi kölcsön kalkulátor

Legnépszerűbb bejegyzések:

- Ezeket a feltételeket kell teljesíteni a kedvező kamatokhoz

- Két új funkcióval indítja a nyári szezont a Bank360 Koin

- Időskori utazás előtt: ezekre a biztosítási feltételekre érdemes figyelni

- Melyik bank fizeti most a legtöbbet? Íme a legjobb betéti kamatok 2026 júniusában

- Meglepő fordulat a devizaváltásban: több hazai bank is veri a neobankokat

- Milyen segítséget nyújt az utasbiztosítás járatkésés vagy járattörlés esetén?

Banki kalkulátorok:

Kiemelt elemzések:

- Hamarosan itt a nyár, érdemes elkezdeni a lakásfelújítást

- Kombival túráztatják a betéti kamatokat a bankok

- Érkezik az újabb kamateső, ma indul a legnagyobb csata az állampapírpénzekért

- Kamatemelésbe kezdhetnek a bankok a lakáshiteleknél

- Mennyibe kerül 2 millió forintos személyi kölcsön 3 évre?

Archívum:

-

2026.

-

2025.

-

2024.

-

2023.

-

2022.

-

2021.

-

2020.

-

2019.

-

2018.

-

2017.