Melegítenek a bankok: szaporodnak a kamatcsökkentések a hiteleknél

Melegítenek a bankok: szaporodnak a kamatcsökkentések a hiteleknél

Egyre látványosabb a hitelkamatok csökkenése. Az elmúlt három hónapban a pénzintézetek kisebb lépésekkel követték az MNB-t, olyan nagybank is van, amelyik az elmúlt két hétben több alkalommal hozzányúlt a hitelek árához. A referenciamutatók lefelé tartanak, aminek a hatása a lakossági hitelekben is kezd érezhetővé válni.

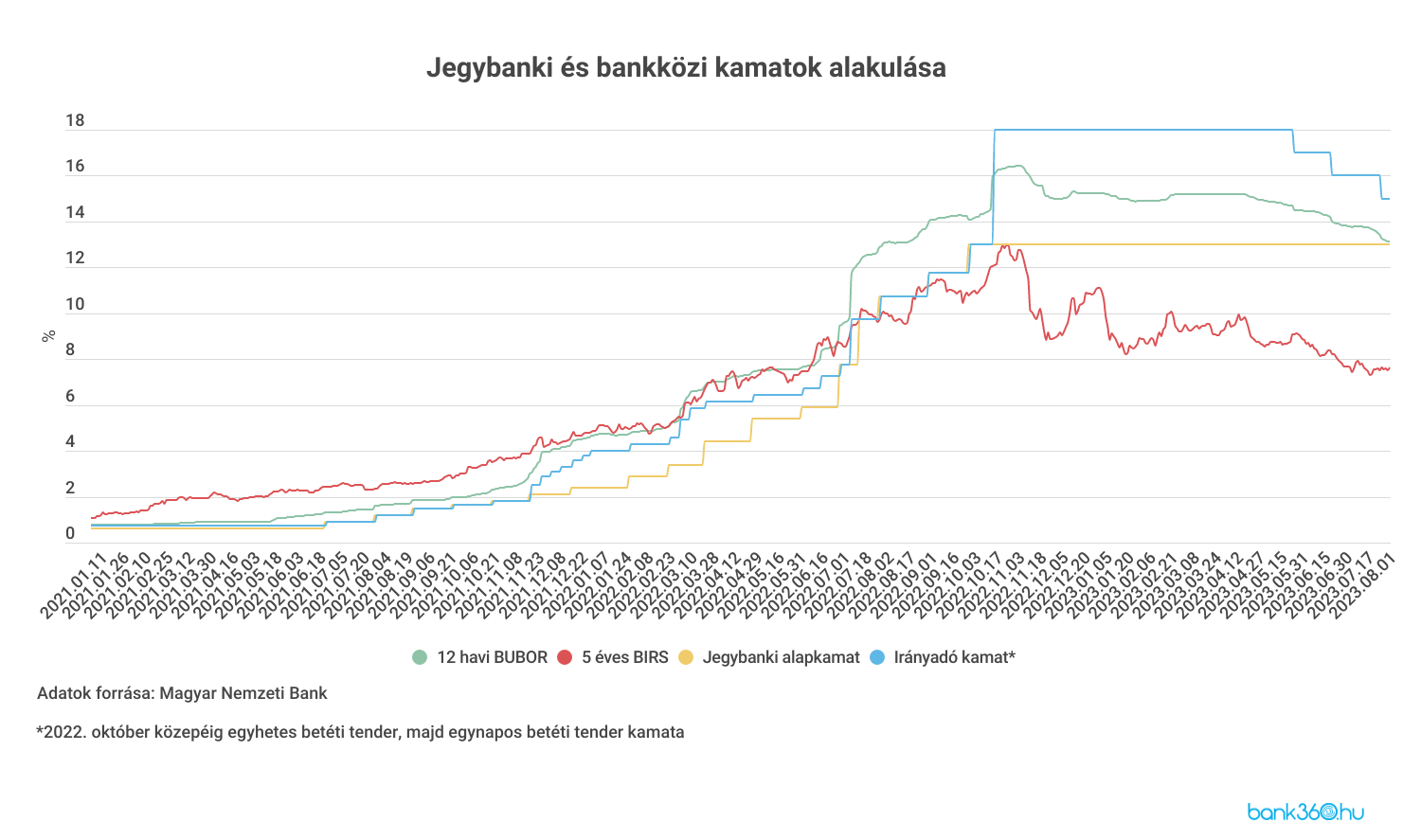

Három hónappal ezelőtt kamatcsökkentési ciklusba kezdett a jegybank, az irányadó kamat ennek köszönhetően 18 százalékról július végére 15 százalékra csökkent. Ezzel párhuzamosan a lakossági hitelekre ható referenciakamatok is csökkennek. Augusztus 1-én a 12 havi BUBOR 13,11 százalékon, az 5 éves BIRS pedig 7,65 százalékon állt, ami jelentős csökkenés az előző hónapokhoz képest. (A jegybanki alapkamat továbbra is 13 százalék.)

A referenciamutatók csökkenése már a bankok hitelajánlataiban is tetten érhető. A lakáshitelek kamatai kisebb lépésekben araszolna lefelé, és a drágább személyi kölcsönök árait is egyre több bank mérsékli. Az elmúlt hetekben gyakoribbá váltak a kamatváltoztatások, a hónap elején megszokott módosítások mellett több bank újra hóközi kamatcsökkentést hajtott végre júliusban, amit augusztus elején további vágások követtek.

Több nagybank hónapok óta vágja a kamatokat

Az elmúlt hetekben gyakoribbá váltak a kamatváltoztatások, a hónap elején megszokott módosítások mellett több bank újra hóközi kamatcsökkentést hajtott végre júliusban, amit augusztus elején további vágások követtek.

Július közepén lépett például a Cetelem a személyi kölcsönök kamatán változtatva. Ez nem mindenkinek jelent jó hírt: az alacsonyabb jövedelműeknek drágultak a hitelek, a magasabb jövedelmet igazolók azonban jelentősen alacsonyabb kamattal számolhatnak. 3 százalékponttal emelkedett a kamat azoknak az igénylőknek, akik havi nettó 250 ezer forintnál kevesebb jövedelmet tudnak igazolni az igénylésnél, 250 000 - 400 000 forint közötti jövedelemnél pedig a kamat változatlan maradt. Az ennél magasabb jövedelemsávokban azonban kamatcsökkenés történt. 400 000 - 500 000 forint közötti és félmillió forint feletti jövedelem igazolása esetén 1,5-3 millió forintos hitelösszeg között 2,09 százalékponttal csökkent az ügyleti kamat, 3 millió forintos hitelösszegtől pedig 1,09 százalékpont volt a csökkenés mértéke. Az ügyleti kamat mértéke így 14,90 és 23,99 százalék között van.

Az Erste Bank a Minősített Fogyasztóbarát személyi kölcsön feltételein módosított, június után ismét. A választott futamidőtől és az igazolt nettó jövedelemtől függően 0,18-0,44 százalékponttal csökkent az ügyleti kamat, így az 17,02-17,62 százalék között alakul.

Az OTP Bank szintén a fogyasztóbarát személyi kölcsön feltételein módosított augusztus 1-től. 2-6,099 millió forint közötti hitelösszegnél 0,21 százalékponttal csökkent a kamat, 16,99 százalékra. A piacvezető bank egyébként már júniusban és júliusban is csökkentett a személyi hitelek kamatain, többek között a lakásfelújításra igényelhető kölcsönnél és a fogyasztóbarát kölcsönnél is.

A jelzáloghitelek piacán is több változás történt

Az MBH Bank július közepén még emelt a kamatokon, az igazolt nettó jövedelemtől függetlenül 0,50-0,70 százalékponttal. Július óta rajta kívül más nagybank nem módosított felfelé, utoljára a Raiffeisen Bank emelt még júniusban, de azóta több alkalommal is csökkentette a jelzáloghitelek kamatain.

Az Oberbank július közepén már csökkentett a kamatokon, az alábbiak szerint:

- az 5 éves kamatperiódusú és fix 5 éves futamidejű hiteleknél 0,80 százalékpontot,

- a 10 éves kamatperiódusnál és fix, maximum 10 éves futamidőre felvett lakáshiteleknél 0,70 százalékpontot,

- a fix kamatozású, 10-15 év közötti futamidőre felvett kölcsönöknél 0,76 százalékpontot.

Az ügyleti kamat a hitelcéltól függően 9,25 és 12,15 százalék között van, az olcsóbb hitelek értelemszerűen a lakáscélúak, a drágábbak pedig a szabad felhasználású jelzáloghitelek.

A Raiffeisen Bank az elmúlt két hétben kétszer is hozzányúlt a kamatokhoz. Július 17-én egységesen 0,20 százalékponttal csökkentett a jelzáloghitelek kamatain, így azok 9,84 százalékra csökkentek. Ezután augusztus 1-jén is mérsékelt még a kamatot az alábbiak szerint:

- fix 5 éves kamatperiódusú jelzáloghiteleknél 0,34 százalékpontot,

- fix 10 éves kamatperiódusú jelzáloghiteleknél 0,09 százalékpontot,

- fix éves kamatperiódusú jelzáloghiteleknél 0,49 százalékpontot.

Az OTP Bank augusztustól közvetve csökkentett a jelzáloghitelek kamatain, úgy, hogy emelte az elérhető Hűség kamatkedvezmények mértékét:

- 500 000 - 699 999 forint közötti igazolt jövedelem esetén 100 bázispontról 125 bázispontra,

- 700 000 - 1 299 999 forint közötti jövedelem esetén 150 bázispontról 175 bázispontra,

- 1 300 000 forint feletti jövedelem esetén pedig 200 bázispontról 225 bázispontra.

Az OTP utoljára júliusban nyúlt a jelzáloghitelek árához, akkor a szabad felhasználású jelzáloghitelek kamatát csökkentette általánosan 0,50 százalékponttal.

A K&H Bank szintén a jelzáloghitelek kamatán csökkentett augusztustól. A zöld hitelcélra felvehető lakáshitelek kamatát az igazolt jövedelemtől és a felvett hitelösszegtől függően 0,33-0,48 százalékponttal mérsékelte, valamint ugyanígy tett a hitelkiváltásra felvehető kölcsönnel és a Minősített Fogyasztóbarát lakáshitellel is. A kamat így egységesen 10,41-10,46 százalék között alakul.

Ne maradj le semmiről, iratkozz fel a hírlevelünkre!

Kapcsolódó cikkek

Személyi kölcsön kalkulátor

Személyi kölcsön kalkulátor

Legnépszerűbb bejegyzések:

- Ezeket a feltételeket kell teljesíteni a kedvező kamatokhoz

- Két új funkcióval indítja a nyári szezont a Bank360 Koin

- Időskori utazás előtt: ezekre a biztosítási feltételekre érdemes figyelni

- Melyik bank fizeti most a legtöbbet? Íme a legjobb betéti kamatok 2026 júniusában

- Meglepő fordulat a devizaváltásban: több hazai bank is veri a neobankokat

- Milyen segítséget nyújt az utasbiztosítás járatkésés vagy járattörlés esetén?

Banki kalkulátorok:

Kiemelt elemzések:

- Hamarosan itt a nyár, érdemes elkezdeni a lakásfelújítást

- Kombival túráztatják a betéti kamatokat a bankok

- Érkezik az újabb kamateső, ma indul a legnagyobb csata az állampapírpénzekért

- Kamatemelésbe kezdhetnek a bankok a lakáshiteleknél

- Mennyibe kerül 2 millió forintos személyi kölcsön 3 évre?

Archívum:

-

2026.

-

2025.

-

2024.

-

2023.

-

2022.

-

2021.

-

2020.

-

2019.

-

2018.

-

2017.