Mennyit számítanak lakásvásárlásnál az új csokos kedvezmények?

Mennyit számítanak lakásvásárlásnál az új csokos kedvezmények?

Szinte minden hétre jut egy új bejelentés a családtámogatások bővítésével kapcsolatban. Az októberben beharangozott változások 2021. januártól lépnek életbe, és valamennyi a családi otthonteremtési kedvezményhez, röviden a csokhoz kapcsolódik. Cikkünkben összefoglalunk minden eddig ismert változást, illetve azt is kiszámoljuk, hogy mennyivel lehet olcsóbban hozzájutni egy új ingatlanhoz csokkal, mint anélkül.

Október a családtámogatással kapcsolatos bejelentése hónapja volt. Nézzük át röviden, hogy milyen engedmények lépnek életbe jövő januártól:

- lakásoknál legfeljebb 150 négyzetméterig, házaknál pedig 300 méterig az új építésű lakásokra 5 százalékos áfa fog vonatkozni,

- a csok igénylők még az 5 százalékot is visszaigényelhetik, ha új építésű ingatlant vásárolnak,

- a csok igénylőknek nem kell visszterhes vagyonátruházási illetéket fizetni sem új építésű, sem használt lakások esetében - ez az ingatlan árának a 4 százaléka,

- szintén januártól tetőtér-beépítésre igényelhető lesz a maximális csok, azaz 10 millió forint vissza nem térítendő állami támogatás.

Novák Katalin családokért felelős tárca nélküli miniszter ígérete szerint a kedvezmények 2022. december 31-ig biztosan elérhetőek lesznek.

Mennyit spórolhatnak a csokosok, ha januárig várnak a házvásárlással?

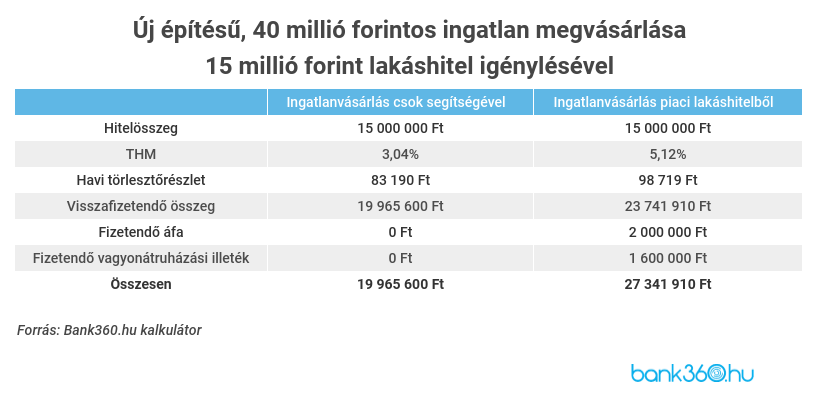

Érdemes utánaszámolni, hogy mennyit számít a csok felvétele, ha valaki 2021-ben vásárolna meg csok segítségével egy 40 millió forint értékű ingatlant. Egy háromgyermekes család csokkal összesen 25 millió forint forrást tud kiaknázni, ha az ingatlan új építésű. Ebből 10 millió forint a vissza nem térítendő támogatás, 15 millió forintot pedig kamattámogatott lakáshitelként tudnak felvenni.

A kölcsön feltételei a piaci hitelekkel összehasonlítva kedvezőek, ezt a csok kalkulátorral is kiszámolható. A maximum igényelhető 15 millió forint kamattámogatott lakáshitel 20 éves futamidőre 3,04 százalékos THM-mel igényelhető. A fix 3 százalékos kamatnak köszönhetően a futamidő alatt a havi törlesztőrészlet összege változatlan marad. Így havonta 83 190 forintot kell törleszteni, a teljes visszafizetendő összeg pedig 19 965 600 forint.

Új építésű ingatlannál januártól a csokosok visszaigényelhetik az 5 százalék áfát, ami egy 40 millió forintos ingatlan esetében kétmillió forint. Ezenkívül a vagyonszerzési illetéket is megspórolhatják, melynek az összege 1,6 millió forint lenne.

Ha a vevő nem veszi igénybe a csok támogatást, akkor a kamattámogatott hitelt sem tudja felvenni - ebben a helyzetben a piaci kamatozású lakáshitelek közül tud választani, amelyek valamivel drágábbak, mint a kamattámogatással igényelhető csok mellé felvehető kölcsön. Az előző példához hasonlóan 15 millió forintos hitelösszeggel, 20 éves futamidővel és fix kamatozással számoltunk. A lakáshitel kalkulátor szerint a legkedvezőbb ajánlat 5,12 százalékos THM-mel érhető el, így a havi törlesztőrészlet 98 719 forint, a teljes visszafizetendő összeg pedig 23 741 910 forint. A fix futamidőt figyelembe véve ez előnyös ajánlatnak tekinthető, de látható, hogy a csok hitellel összehasonlítva kevésbé vonzó: a havi törlesztőrészlet 15 ezer forinttal több, a teljes visszafizetendő összeg pedig közel négymillió forinttal több annak, aki piaci lakáskölcsönt vesz fel.

Csok hiányában a januártól elérhető kedvezményeket sem lehet igénybe venni: így nem lehet visszaigényelni az 5 százalék áfát (2 millió forint) és az ingatlan után fizetendő illetéket (1,6 millió forint) is ki kell fizetni, ami összesen körülbelül 7-7,5 millió forintos különbséget eredményez. Ennyivel kell tehát többet fizetnie januártól a példa szerint annak, aki csok igénylés nélkül szeretne új építésű lakást venni.

Csok nélkül nehezebb lesz

A példaszámítás alapján látható, hogy a csokra jogosult lakásvásárlók akár több millió forintos előnybe is kerülhetnek azokkal szemben, akik valami miatt kiesnek a támogatottak köréből, vagy mert nem tudják teljesíteni az elvárt feltételeket. Nem vehető igénybe a csok azok számára, akik élettársi kapcsolatban életnek, és még nincs gyermekük, illetve akkor sem jár támogatás, ha valaki egyedülálló szülőként tervezi a gyermekvállalást. Az is kizáró ok emellett, ha előre vállalt gyermeknél a pár mindkét tagja elmúlt 40 éves. Az igénylőkre és a gyerekekre vonatkozó feltételek mellett a megfelelő társadalombiztosítási jogviszony is sokak számára jelent problémát, illetve arra is oda kell figyelni az igénylésnél, hogy a választott ingatlan megfeleljen minden előírásnak.