Fix vagy változó kamat? Ennyi a törlesztője 9 millió forint lakáshitelnek

Fix vagy változó kamat? Ennyi a törlesztője 9 millió forint lakáshitelnek

Az egyre emelkedő kamatok mellett most egyértelműen nem éri meg változó kamatozású lakáshiteleket felvenni. Elképzelhető azonban, hogy az infláció mérséklődésével, 1-2 év múlva a változó kamatozás visszatér. Megmutatjuk mekkora a különbség a törlesztőrészletekben egy 9 millió forintos lakáshitel esetén.

A változó kamatozású hitelek egyértelműen kockázatosabb adósságot jelentenek, mint a fix kamatozásúak. A rövidebb kamatperiódus miatt ugyanis a fizetendő törlesztőrészlet is gyakrabban változik, ami okozhat magasabb és alacsonyabb havi terhet is attól függően, hogy éppen emelkednek vagy csökkennek a kamatok. Tekintve, hogy a Magyar Nemzeti Bank (MNB) jelenleg emeli a kamatokat a magas infláció letörése érdekében, most egyértelműen veszteségesek a változó kamatozású lakáshitelek.

Hasonlítsd össze az alábbi kalkulátorral az elérhető lakáskölcsönöket! Állítsd be, hogy mekkora hitelösszegre van szükséged, és találd meg a számodra ideális ajánlatot! A kalkuláció ingyenes.

A kamatok emelkedése várhatóan még legalább fél évig jellemezni fogja a magyar pénzügyi folyamatokat. Az MNB kommunikációja alapján az irányadó kamat 5-6 százalékot érhet el a nyáron, ami az eddigi nagymértékű kamatemelkedésre még nagyjából másfél százalékot tehet rá. Ha valaki most venne fel változó kamatozású hitelt, még legalább ennyi veszteséget kellene vállalnia a későbbiekben. A kamatstop csak a már felvett változó kamatozású hitelek kamatemelkedésétől véd, és ez is csak június 30-ig érvényes. Ha azonban az irányadó kamat eléri a csúcspontját, megváltozik a helyzet, hiszen onnan várhatóan lefelé mennek a kamatok. Vagyis a fix helyett a változó kamatozás lehet majd később az olcsóbb választás. Ezt az előnyt élvezte korábban egy 2013-ban felvett változó kamatozású lakáshitelt fizető adós egészen 2021 nyaráig.

Előre persze nem lehet megmondani, mikor jön el megint a csúcspont és az azt követő kamatcsökkentési időszak, de az infláció számottevő csökkenése előtt az MNB még a kamatemelési ciklussal sem tervez leállni, vagyis semmiképp sem a közeli jövőben. A mostani helyzet miatt csak néhány bank forgalmaz jelenleg változó kamatozású hiteleket, de ahogy a Bank360.hu összeállításából kiderül, ezek sem kínálják olcsón ezt a hitelt. Még a kamatemelési ciklus korai befejezése mellett sem egyértelmű, hogy jobban járna velük egy adós.

5 ezer forinttal is többet kell havonta fizetni egy változó kamatozású lakáshitelre

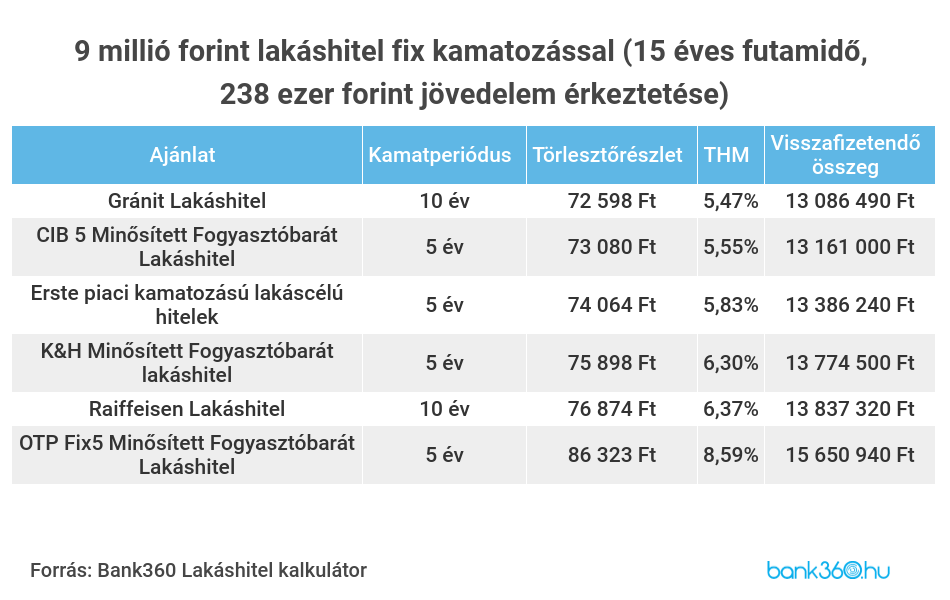

A Bank360 egy 9 millió forintos hitel esetén vizsgálta meg, hogy 15 éves futamidővel és a legutóbbi mediánbérnek megfelelő, bankszámlára kért 238 ezer forintos jövedelem mellett milyen költségekre lehet számítani.

A változó kamatozású hitelek esetén nincs esély 7 százalék alatti THM-re, ami azt jelenti, hogy mindenképp kell legalább havi 80 ezer forintot fizetni a hitel törlesztésére. A Bank360 lakáshitel kalkulátora alapján a K&H lakáshitele esetén a havi törlesztő 80 744 forintot tesz ki, míg a Gránit Banknál valamivel magasabb, 81 538 forint.

Ha azonban 15 évre különböző fixálású kamatperiódussal kamatozó lakáshitelek között keresünk, jóval szélesebb kínálattal és alacsonyabb árakkal lehet találkozni. A Gránit 10 éves kamatperiódusú lakáshitel ajánlatára már csak havi 72 598 forintot kell fizetni, ami közel 9 ezer forinttal alacsonyabb a Gránit előzőleg bemutatott változó kamatozású hitelénél. A jelentős csökkenés ugyanígy igaz a K&H ajánlata esetén, de a CIB Banknál, az Erste Banknál és a Raiffeisen Banknál is több ezer forinttal olcsóbb havonta egy hosszabb időre fixált hitel a változó kamatozású ajánlatokhoz képest. Csupán az OTP Bank 86 323 forintos törlesztőjénél fordul elő, hogy egy hosszabb kamatperiódusra fixált kamatú lakáshitel drágább, mint egy változó kamatozású.

Vagyis jelenleg ráfizetéses egy változó kamatozású hitel, nyárig még ráadásul nőhet is a törlesztője a kamatemelések miatt, és kicsi az esélye, hogy a közeli jövőben csökkenni kezdenének a kamatok és így az ügyfél költségei. Ha pedig később megint csökkenő kamatokra kell számítani, a bankok várhatóan továbbra is megkérik majd annak az árát az induló feltételekben, hogy egy lakáshitel kamata akár csökkenhet is. Így a jelenleg szinte nem is folyósított változó kamatozású lakáshitelek valószínűleg jó pár évig még nem is jelennek meg nagyobb számban újra a piacon.

Ne maradj le semmiről, iratkozz fel a hírlevelünkre!

Kapcsolódó cikkek

Személyi kölcsön kalkulátor

Személyi kölcsön kalkulátor

Legnépszerűbb bejegyzések:

- Ezeket a feltételeket kell teljesíteni a kedvező kamatokhoz

- Két új funkcióval indítja a nyári szezont a Bank360 Koin

- Időskori utazás előtt: ezekre a biztosítási feltételekre érdemes figyelni

- Melyik bank fizeti most a legtöbbet? Íme a legjobb betéti kamatok 2026 júniusában

- Meglepő fordulat a devizaváltásban: több hazai bank is veri a neobankokat

- Milyen segítséget nyújt az utasbiztosítás járatkésés vagy járattörlés esetén?

Banki kalkulátorok:

Kiemelt elemzések:

- Hamarosan itt a nyár, érdemes elkezdeni a lakásfelújítást

- Kombival túráztatják a betéti kamatokat a bankok

- Érkezik az újabb kamateső, ma indul a legnagyobb csata az állampapírpénzekért

- Kamatemelésbe kezdhetnek a bankok a lakáshiteleknél

- Mennyibe kerül 2 millió forintos személyi kölcsön 3 évre?

Archívum:

-

2026.

-

2025.

-

2024.

-

2023.

-

2022.

-

2021.

-

2020.

-

2019.

-

2018.

-

2017.