Ennyire épültek be a hitelkamatokba a jegybank nagy kamatemelései

Ennyire épültek be a hitelkamatokba a jegybank nagy kamatemelései

Az MNB nagy kamatemelései az elmúlt félévben lényegében beépültek a lakáshitelek áraiba. A bankok nagyobb részt a személyi kölcsönök kamataiban is érvényesítették ezt. A hitelkereslet csökkenése azonban a továbbiakban már korlátozhatja a jegybanki kamatemelések átgyűrűzését a kölcsönökbe.

Minden jegybanki kamatemelésnél elhangzik, hogy az MNB lépése meg fog jelenni a banki hitelek kamataiban. De a vajon így történt-e ez az elmúlt időszakban, és ha igen, mennyi épült be a kölcsönökbe? A Bank360.hu megvizsgálta, hogy a jegybanki kamatemelések tavaly novembert követő felgyorsulása óta az alapkamat emelkedésének mértékét mennyire követték a bankok által kínált új lakossági hiteleinek kamatai. (Pénzügytechnikailag az egyhetes jegybanki betét kamata számít jelenleg irányadónak a banki forrásköltségekben. Ennek értéke eltér az alapkamattól, de az alapvető növekedési tendenciája megegyezik azzal, és az MNB deklarált célja az, hogy a két kamatot folyamatosan közelíti egymáshoz, amit az elmúlt hónapokban meg is tett.)

A Magyar Nemzeti Bank ugyan már 2021 júniusában elindította a kamatemelési ciklusát, de az egészen januárig kisebb lépésekben valósult meg. Az alapkamat novemberben lépte át a 2 százalékot, majd a Monetáris Tanács januártól tért át 0,5-1,0 százalékos havi emelésekre. (A jelzáloghitelekre decemberben bevezetett kamatstop is a november végi szinten maximalizálta a változó kamatozású lakáshiteleknél alkalmazható referenciakamatokat.)

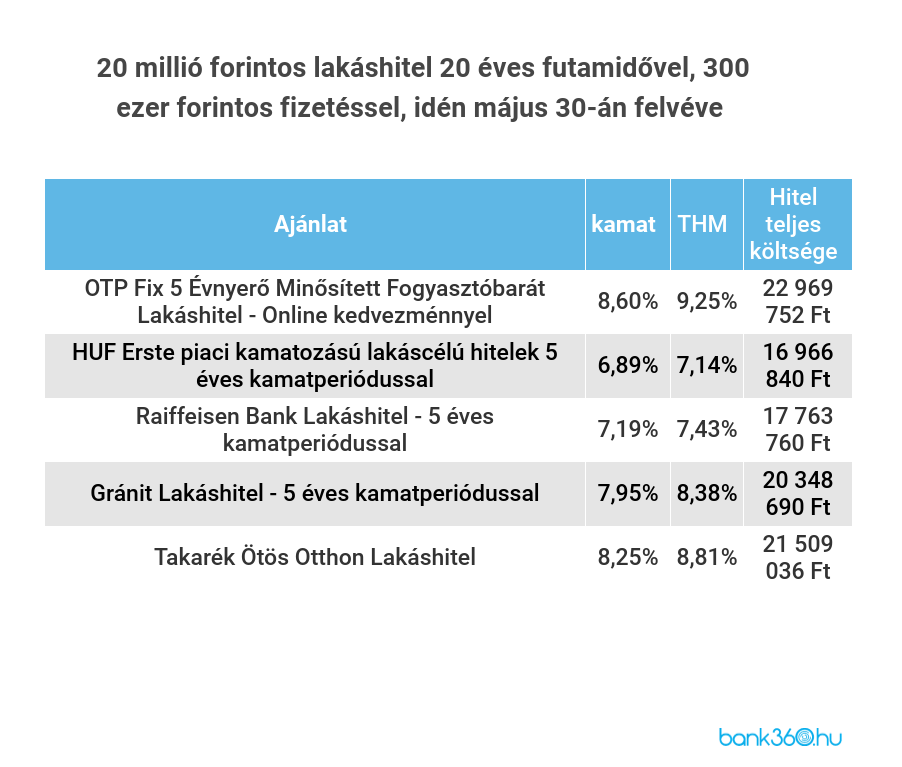

A Bank360.hu novembertől május végéig vizsgálta meg, hogy a jegybanki kamatemelések hogyan jelentek meg a banki hitelekben. A jegybank alapkamat november elején még 1,8 százalék volt, az idén május 30-án pedig 5,4 százalék (31-én emelt a Monetáris Tanács újabb 0,5 százalékot). Ebben a hét hónapban tehát az alapkamat összesen 3,6 százalékkal nőtt. (Ugyanebben az időszakban az egyhetes jegybanki betéti kamat 1,8-ról 6,45 százalékra, tehát 4,65 százalékkal emelkedett.) A jegybanki döntések sosem azonnal jelennek meg a banki hitelajánlatokban, ennyi idő alatt azonban már megmutatkozik, mi az, ami beépült belőle a kölcsönökbe.

A Bank360 lakáshitel kalkulátora szerint ha a havi 300 000 forintot kereső ügyfél 20 millió forintos kölcsönt akart felvenni 20 éves futamidőre, 5 évig fix kamatperiódussal, azt tavaly tavaly novemberben még 3,85 százalékos kamattal tehette meg. A kedvezőbb ajánlatok kamata nem haladta meg a 4,2 százalékot. Ugyanekkor hitel ilyen feltételekkel május 30-án már legfeljebb 6,89 százalékos kamattal kaphattunk, és az ajánlatok között voltak 8 százalék fölöttiek is.

A konkrét hitelajánlatok drágulását is figyelembe véve elmondható, hogy a 3,6 százalékos jegybanki kamatemelésből ebben az időszakban legalább 3 százalék beépült ezeknek a lakáshiteleknek a kamataiba, és vannak olyan ajánlatok, ahol teljes egészében megjelentek az MNB lépései. (A törlesztőrészletek drágulása egyébként azt okozta, hogy havi 300 ezer forintos nettó jövedelem önmagában már kevés is egy ilyen hitel felvételéhez az adósságfék-szabály JTM mutatója miatt.)

Ha ugyanezeknek az ajánlatoknak már a teljes hiteldíj mutatóval (THM) számolt teljes költségét hasonlítjuk össze, akkor az látható, hogy ekkora kamatemelkedés mellett ez csaknem a duplájára emelkedett, vagy meg is haladta azt.

A jegybanki kamatemelések begyűrűzése a személyi kölcsönöknél nagyobb szórást mutat, de itt eleve nagyobb a mozgástere a bankoknak az árazásban. Kétmillió forintot 2 évre, 300 ezres jövedelemmel idén május 30-án a Bank360 személyi kölcsön kalkulátorában található ajánlatok alapján legjobb esetben 10,45 százalékos kamattal kaphattunk, és több is volt még 13,5 százalék alatt. Ehhez képest tavaly november elején még akadtak 7,75 és 7,95 százalékos kamatok is ilyen hitelre. A konkrét hitelajánlatoknál jellemzően 2 százalék vagy az alatti a növekedés, tehát itt e jegybanki lépések kevésbé épültek be, mint a lakáshiteleknél.

Az MNB vezetői többször elmondták, hogy az infláció várható további növekedése miatt folytatódni fognak a jegybanki kamatemelések is. Számíthatunk tehát újabb hitelkamat-emelésekre is, de a bankokat ebben már korlátozhatja a kereslet csökkenése. A kölcsönök ára ugyanis már elérheti, illetve el is érhette azt a szintet, aminél már jelentős visszaesés következhet be a hitelezésben, különös tekintettel az egyéb negatív hatásokra, a magas inflációra és nagyon kifeszítettnek látszó lakásárakra.

Ne maradj le semmiről, iratkozz fel a hírlevelünkre!

Kapcsolódó cikkek

Személyi kölcsön kalkulátor

Személyi kölcsön kalkulátor

Legnépszerűbb bejegyzések:

- Ezeket a feltételeket kell teljesíteni a kedvező kamatokhoz

- Két új funkcióval indítja a nyári szezont a Bank360 Koin

- Időskori utazás előtt: ezekre a biztosítási feltételekre érdemes figyelni

- Melyik bank fizeti most a legtöbbet? Íme a legjobb betéti kamatok 2026 júniusában

- Meglepő fordulat a devizaváltásban: több hazai bank is veri a neobankokat

- Milyen segítséget nyújt az utasbiztosítás járatkésés vagy járattörlés esetén?

Banki kalkulátorok:

Kiemelt elemzések:

- Hamarosan itt a nyár, érdemes elkezdeni a lakásfelújítást

- Kombival túráztatják a betéti kamatokat a bankok

- Érkezik az újabb kamateső, ma indul a legnagyobb csata az állampapírpénzekért

- Kamatemelésbe kezdhetnek a bankok a lakáshiteleknél

- Mennyibe kerül 2 millió forintos személyi kölcsön 3 évre?

Archívum:

-

2026.

-

2025.

-

2024.

-

2023.

-

2022.

-

2021.

-

2020.

-

2019.

-

2018.

-

2017.