Ekkora lakáshitel felvételéhez elegendő az átlag- és a mediánbér

Ekkora lakáshitel felvételéhez elegendő az átlag- és a mediánbér

433 600 forint nettó bért vihetett haza májusban egy átlagos munkavállaló a Központi Statisztikai Hivatal adatai szerint, ha nem számolunk a különböző kedvezményekkel. Ekkora jövedelemmel jelenleg egy közel 30 millió forintos lakáshitel felvételére van lehetőség, de a futamidő nyújtásával akár nagyobb hitelösszeg is elérhető.

652 ezer forint volt a bruttó átlagkereset a 2024 májusában a KSH közlése alapján, a kedvezmények nélküli átlagos nettó bér pedig 433 600 forint volt ugyanebben a hónapban. A statisztikánál azokat a munkavállalókat vették figyelembe, akik a legalább 5 főt foglalkoztató vállalkozásoknál, a költségvetési intézményeknél vagy nonprofit vállalatoknál voltak foglalkoztatásban. A bruttó átlagkereset 14,8, a nettó átlagkereset 14,6, a reálkereset pedig 10,4 százalékkal nőtt az egy évvel korábbihoz képest.

Mekkora hitelt lehet felvenni ekkora jövedelemmel?

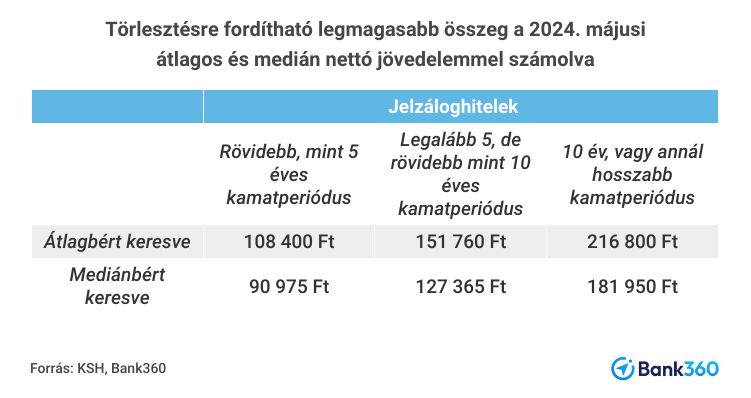

Hiteligénylésnél az egyik legfontosabb szempont, amit a bank figyelembe vesz a bírálatnál, az igazolt nettó jövedelem. Jogszabály köti ki, hogy csak olyan kölcsönt vehetünk fel, amelynek a havi törlesztőrészlete nem haladja meg a nettó jövedelmünk 50, vagy legalább 600 ezer forintos jövedelem esetén a 60 százalékát. Ez az érvényben lévő jövedelemarányos törlesztési mutató (JTM) szabály alapján a fogyasztási hitelekre (amilyen például a személyi kölcsön) és a futamidő végéig fix kamatozású, illetve a legalább 10 éves kamatperiódusú jelzáloghitelre vonatkozik. Ha ennél gyakrabban változik egy jelzálogkölcsön kamata, akkor csak a jövedelem 25-40 százalékát érheti el a törlesztőrészlet összege.

Utóbbi lehetőség azonban jelenleg ritkán merül fel, mivel az új lakáshitelek zöme legalább 10 évre fixált kamatozású. Ebből fakadóan, ha a 433 600 forintos nettó átlagbért vesszük figyelembe, a törlesztőrészlet nem haladhatja meg havonta a 216 800 forintot. A Bank360 lakáshitel kalkulátora alapján így 20 éves futamidő választása esetén a legnagyobb felvehető hitelösszeg 29,5 millió forint, de erre csak egy banknál van lehetőség. A THM 6,45 százalék, a havi törlesztőrészlet 215 896 forint, a teljes visszafizetendő összeg pedig 51 827 640 forint. A többi banknál 220 ezer forint felett vannak a törlesztők, ami már nem fér be az átlagbér felébe. 30 évre nyújtott futamidővel viszont akár 35 millió forint is lehet a felvehető hitelösszeg.

Mediánbérrel alacsonyabb összeget vehetünk fel

A KSH a mediánbért is közölte, ez nettóban 363 900 forint volt májusban. (Ez egy valóban átlagos, azaz a bértábla közepén lévő dolgozó nettó bére.) Ekkora jövedelemmel már legfeljebb 181 950 forint lehet a hitelünk törlesztőrészlete, ami az elérhető legolcsóbb ajánlatot figyelembe véve 24,5 millió forint lakáskölcsönre elegendő csak, ha 20 éves futamidővel számolunk. Amennyiben 30 évre nyújtjuk a törlesztési időt, 29-29,5 millió forintig lehet feltornázni a hitelösszeget, de csak az olcsóbb lakáshitelt kínáló bankoknál.

A mediánbérrel kalkulálva tehát átlagosan körülbelül 5 millió forinttal kisebb hitelösszegre lehetünk jogosultak, mintha a KSH által kalkulált átlagos nettó jövedelemnek megfelelő összeget tudnánk igazolni.

Ennél nagyobb összegű jelzáloghitelt ilyen bérrel akkor tudunk felvenni, ha adóstársat is be tudunk vonni a szerződésbe, mivel ebben az esetben a jövedelmek összeadódnak, és ettől a JTM-ben nagyobb lesz a mozgásterünk. Az együttes, magasabb jövedelemnek köszönhetően pedig akár plusz kamatkedvezményt is kaphatunk a banktól.

Ne maradj le semmiről, iratkozz fel a hírlevelünkre!

Kapcsolódó cikkek

Személyi kölcsön kalkulátor

Személyi kölcsön kalkulátor

Legnépszerűbb bejegyzések:

- Ezeket a feltételeket kell teljesíteni a kedvező kamatokhoz

- Két új funkcióval indítja a nyári szezont a Bank360 Koin

- Időskori utazás előtt: ezekre a biztosítási feltételekre érdemes figyelni

- Melyik bank fizeti most a legtöbbet? Íme a legjobb betéti kamatok 2026 júniusában

- Meglepő fordulat a devizaváltásban: több hazai bank is veri a neobankokat

- Milyen segítséget nyújt az utasbiztosítás járatkésés vagy járattörlés esetén?

Banki kalkulátorok:

Kiemelt elemzések:

- Hamarosan itt a nyár, érdemes elkezdeni a lakásfelújítást

- Kombival túráztatják a betéti kamatokat a bankok

- Érkezik az újabb kamateső, ma indul a legnagyobb csata az állampapírpénzekért

- Kamatemelésbe kezdhetnek a bankok a lakáshiteleknél

- Mennyibe kerül 2 millió forintos személyi kölcsön 3 évre?

Archívum:

-

2026.

-

2025.

-

2024.

-

2023.

-

2022.

-

2021.

-

2020.

-

2019.

-

2018.

-

2017.