Mennyi most a törlesztője a 15, 30 és 50 milliós lakáshitelnek?

Mennyi most a törlesztője a 15, 30 és 50 milliós lakáshitelnek?

Egy család 700 ezer forintos nettó jövedelemmel 7 százalék alatti THM-mel is felvehet lakáshitelt. Egy húsz éves futamidejű, 15 milliós hitel törlesztésére a havi jövedelmük mintegy hatodát költhetik el, 30 milliós hitelre a harmadát, 50 milliósra pedig az 50-60 százalékát. A havi törlesztők között 10-15 ezer forint különbségek is lehetnek.

A THM-plafon január elsejei 7,3 százalékra csökkentése óta alig változtak a lakáshitelek kamatai. A pénzintézetek többsége 7 és 7,3 százalék közötti teljes hiteldíj mutatóval (THM, ami a hitel teljes költségét jelzi, minél kisebb a mutató, annál kedvezőbb a hitel) kínálja a jelzálogkölcsöneiket, de néhány banknak (Raiffeisen, Gránit, Magnet) jóval 7 százalék alatti ajánlata is van, és nem csak a magas jövedelműek számára. Ha az igénylő nem vállal a hitel mellé számlanyitást és meghatározott összeg havi átutalását erre, akkor THM-plafon feletti, 8 százalékot meghaladó ajánlatba is beleszaladhat.

A Bank360 lakáshitel kalkulátorának segítségével megmutatjuk, hogy milyen banki ajánlatok közül választhatnak a magasabb jövedelmű családok - ahol az adós és adóstárs együttesen legalább nettó 700 000 forintot keresnek -, ha 15, 30 vagy 50 millió forintos piaci lakáshitelt vesznek fel. (Ezek az ajánlatok érvényesek azokra is, akik egyedül veszik fel a kölcsönt, de fel tudják mutatni ezt a jövedelmet.)

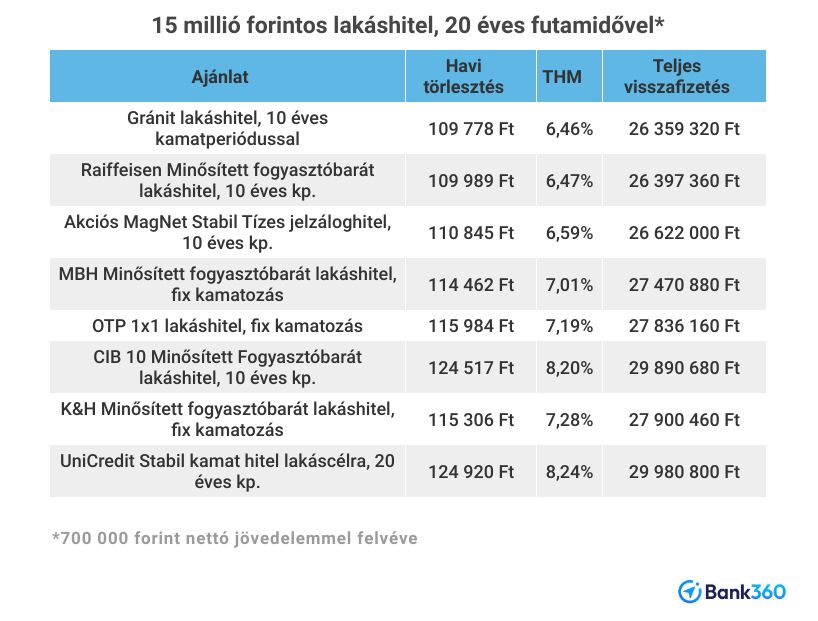

Mennyi a törlesztője a 15 milliós lakáshitelnek?

Egy 20 éves futamidejű, 15 millió forintos lakáshitel 700 ezres családi jövedelemmel több banknál is elérhető 7 százalék alatti THM-mel. Ez mintegy 110 ezer forintos havi törlesztést és több mint 26 millió forint futamidő alatti, teljes visszafizetést jelent. Alig van különbség a Gránit és a Raiffeisen 6,46, illetve 6,47 százalékos THM mellett folyósít hiteleinek törlesztésében, és ezeknél kevesebb mint 900 forinttal magasabb a MagNet 6,59 százalék THM-es hitelének havi fizetnivalója (110 845 forint).

Ha azonban a számlanyitás mellett az igénylők a havi jövedelemutalást is vállalnak, akkor a Raiffeisen még enged valamennyit: a 6,32 százalékos THM-je 108 680 forintos törlesztőt jelent. Ilyen esetben a Magnet is lemegy 6,49-es THM-re.

Az ajánlatok többsége 7 és 7,3 százalékos THM között van, ami 115-117 ezres havi törlesztőt és 27,5-28 millió forint teljes visszafizetendőt jelent.

Mekkora havi törlesztést fizetünk a 30 milliós jelzáloghitelre?

Ha kétszer akkora, 30 milliós lakáshitelre van szüksége a családnak, akkor a törlesztés is duplázódik, amennyiben 20 éves futamidővel számolunk. Ekkor a jövedelmük nagyjából harmadát hiteltörlesztésre költhetik. A kalkulátor ajánlatai 220 és 250 ezer forint között szórnak, attól függően, melyik bankkal szerződnek. A futamidő alatt összesen 52-60 millió forintot kell visszafizetni a banknak. Ha csak a kamatplafonig nézzük az ajánlatokat, akkor a drágább konstrukciók 230-234 ezer forintos törlesztőjűek, a teljes visszafizetendő összegük pedig 55-56 millió forint. Itt is lehet faragni a részletből több banknál is, ha jövedelemátutalást is vállalunk. Ebben az esetben az előző hitelösszeghez hasonlóan a Raiffeisen 6,32 százalékos THM-et ad, ami 217 539 forintos havi törlesztőt jelent.

Enyhíthetünk a törlesztési terhen, ha a futamidőt 20-ról 25 évre emeljük. Ekkor 196-198 ezer forintra mérsékelhetjük a havi fizetnivalót (a kamatplafonos ajánlatnál 213 ezerre), de a futamidő alatti visszafizetés legalább 59 millió forintra növekszik.

Mennyi az 50 milliós jelzálogkölcsön törlesztője?

Ha 50 millió forintos kölcsönt igényel 20 évre a legalább 700 ezres jövedelemmel rendelkező család, akkor a havi bevételének már több mint a felét törlesztésre költheti, feltéve, hogy hajlandó így hitelezni a bank. Húsz éves futamidőre ugyanis havi 366 és 416 ezer forint közötti törlesztőrészlettel lehet ekkora kölcsönt felvenni (a kamatplafonos ajánlatoknál 390 ezresekkel. Jövedelemátutalással ebből lehet faragni több banknál is, az ajánlatok az előbbiekhez hasonlóan változnak, a 6,32-es THM-es hitel törlesztője havi 362 ezer forint.

A jövedelem legfeljebb 60 százaléka akkor fordítható törlesztésre, ha a hitelfelvevők rendelkeznek legalább nettó 600 ezres jövedelemmel, és a jelzáloghitelük legalább 10 éves kamatperiódusú vagy végig fix kamatozású. A 10-nél kisebb, de legalább 5 éves kamatperiódusú hiteleknél viszont csak a jövedelem 40 százalékát teheti ki a hiteltörlesztés (a példánkban 280 ezer forint lenne). Ez a jövedelemarányos törlesztési mutató (JTM) szabálya, amely korlátot szab a hiteltörlesztésnek és ezáltal a felvehető hitel összegének.

Hosszabb kamatperiódusú vagy végig fix kamatozású lakáshitellel a 700 ezres jövedelmet igazoló családnak 420 ezer forint a korlát. Ebbe azonban a bank beleszámítja más hitelük törlesztését is (ha van ilyen, a hitelkártyás és folyószámlás hitelkeretüket is). A hitelek mellett a család megélhetésre fordított havi kiadásait is figyelembe veszik a bankok, így 420 ezernél alacsonyabban is meghúzhatják a törlesztési korlátot.

Az 50 milliós kölcsön futamidejének 25 évre emelésével a havi törlesztés akár 326-330 ezer forintra csökkenthető jövedelmátulástól függően, amivel viszont a teljes visszafizetés legalább 98-99 milliót forintra nő majd.

Ne maradj le semmiről, iratkozz fel a hírlevelünkre!

Kapcsolódó cikkek

Személyi kölcsön kalkulátor

Személyi kölcsön kalkulátor

Legnépszerűbb bejegyzések:

- Ezeket a feltételeket kell teljesíteni a kedvező kamatokhoz

- Két új funkcióval indítja a nyári szezont a Bank360 Koin

- Időskori utazás előtt: ezekre a biztosítási feltételekre érdemes figyelni

- Melyik bank fizeti most a legtöbbet? Íme a legjobb betéti kamatok 2026 júniusában

- Meglepő fordulat a devizaváltásban: több hazai bank is veri a neobankokat

- Milyen segítséget nyújt az utasbiztosítás járatkésés vagy járattörlés esetén?

Banki kalkulátorok:

Kiemelt elemzések:

- Hamarosan itt a nyár, érdemes elkezdeni a lakásfelújítást

- Kombival túráztatják a betéti kamatokat a bankok

- Érkezik az újabb kamateső, ma indul a legnagyobb csata az állampapírpénzekért

- Kamatemelésbe kezdhetnek a bankok a lakáshiteleknél

- Mennyibe kerül 2 millió forintos személyi kölcsön 3 évre?

Archívum:

-

2026.

-

2025.

-

2024.

-

2023.

-

2022.

-

2021.

-

2020.

-

2019.

-

2018.

-

2017.