Kevesebb önerővel is elérhető lesz a 3 milliós lakásfelújítási támogatás?

Kevesebb önerővel is elérhető lesz a 3 milliós lakásfelújítási támogatás?

Kifejezetten jól járhat a Bank360.hu elemzői szerint, akinek a lakásfelújítási támogatás időszakában jár le a lakástakarék szerződése. A pénzügyi szakportál elemzői szerint ugyanis a következő két évben közel négymillió forint állami támogatást is felhasználhat az, aki lakásfelújítás előtt áll - ehhez nem kell mást tenni, mint kombinálni a januárban induló lakásfelújítási támogatást és a lejáró lakástakarék szerződést. Ezzel kapcsolatban egy fontos kérdés is felmerül, amire a november 25-én megjelenő részletszabályok nem térnek ki.

Rendeletben is megjelentek a várva várt lakásfelújítási támogatás részletei, mellyel már korábban is foglalkozott a Bank360. A lényeg nem változott: hárommillió forint vissza nem térítendő támogatás lesz elérhető a legalább egy gyermeket váró vagy nevelő családok számára saját otthonuk felújítására – az összeg egy lakásfelújítás költségeinek legfeljebb 50 százalékát teheti ki. Vagyis egy hatmillió forintos felújítás felét az állam utólag kifizeti.

Tovább is bővíthető a keret állami támogatással

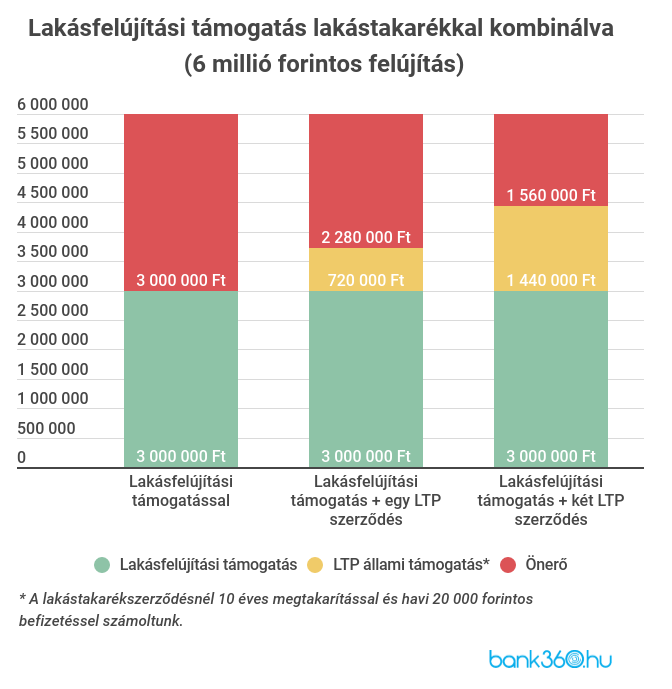

A Bank360.hu számításai szerint viszont akár további 720 ezer forint állami támogatást is felújításra fordíthatnak az igénylők, ha a otthonfelújítási támogatással egy időben jár le lakástakarék szerződésük. Az állami támogatás 2018-as megszüntetése előtt kötött szerződésekre ugyanis 30 százalék állami támogatás vehető igénybe, és a szerződések egy része a mai napig fut. A választható legrövidebb futamidő négy év volt, a leghosszabb pedig tíz - az állami támogatást pedig havi 20 ezer forint befizetésével lehetett maximalizálni.

A legrövidebb, 48 hónapos futamidővel számolva így az összegyűlt 960 ezer forinthoz további 288 ezer forint állami támogatás jár, tíz éves futamidővel számolva 720 ezer forint ez az összeg, így a megtakarítással együtt elérhető összeg 3,12 millió forint.

Érdemes megemlíteni, hogy közeli hozzátartozók a szerződéseiket közös lakáscélra is felhasználhatták. Így ha egy házaspár mindkét tagjának egyszerre jár le a tízéves szerződése, akkor fejenként kapják meg a befizetett 2,4 millió forint megtakarítást, a két szerződés után pedig az összesen 1,44 millió forint állami támogatást, amennyiben tíz éven át a szerződésben foglaltak szerint takarékoskodtak. Ez összesen 6,24 millió forint - ezt a pár költheti ingatlanvásárlásra, bővítésre, de akár felújítási munkálatokra is.

Mindent összevetve a lakástakarék segítségével jelentősen növelhetik a családok a felújításra fordítható keretet, ami lehetőséget adhat egy nagyobb volumenű átalakításra is, feltéve, hogy van olyan lakástakarék szerződésük, ami a következő két évben fog lejárni.

A rendelet nem szabja meg, hogyan használhatjuk a lakástakarékot

Felmerül a kérdés, hogy a lakásfelújítási támogatással párhuzamosan ki lehet-e használni egy másik állami lakáscélú támogatást is. A Bank360.hu szakértői szerint a válasz nem teljesen egyértelmű, a rendelet ugyanis nem szabályozza, hogy miként lehet felhasználni a lakásfelújítási támogatással egy időben lejáró lakástakarék szerződéseket, vagyis akár párhuzamosan is felhasználhatjuk a kettőt.

A fenti számítás alapján ezzel nincs is probléma, vagyis ha a lakástakarék összegével megemelkedik a felújításra szánt összeg is. A rendelet szövege szerint azonban arra is van lehetőség, hogy egy hatmillió forintos felújítás akár 62 százalékát finanszírozzuk állami támogatásból - ez a 3 millió forint lakásfelújítási támogatásból és a 720 ezer forint lakástakarékkal járó állami támogatásból adódik össze; a fennmaradó összeget ebben az esetben az lakástakarék megtakarítás része tudná fedezni. Ehhez azonban ugyanazt a számlát az államkincstárhoz és a lakástakarékpénztárhoz is be kellene nyújtani, amit egyelőre nem szabályoz a rendelet. Az alábbi diagramon látható, hogy ebben az esetben sokkal kisebb önrészre lenne szükség az igényléshez:

A két állami támogatás kombinálásával kisebb önrészre van szükség, de azt nem szabad elfelejteni, hogy a finanszírozás utólagos, vagyis a munkálatokat saját költségen kell elvégezni; a pénzt utólag kapja meg az igénylő.

A csoknál ilyet nem lehet

A fenti problémát a csokkal kapcsolatban tisztázza a rendelet. Ha a lakásfelújítási támogatást kombináljuk a csokkal, akkor a rendelet egyértelműen tiltja, hogy ugyanazzal a számlával kétszer számoljunk el - ezt az államkincstárnál ellenőrizni fogják. Ha valaki jogosulatlanul veszi igénybe valamelyik állami támogatást, akkor kamattal terhelve kell visszafizetnie az igényelt összeget.

Ha nincs önerőd, akkor is kihasználhatod a teljes hárommilliós állami támogatást

A fentiektől függetlenül, nem feltétlenül szükséges önerő ahhoz, hogy valaki a teljes, hárommillió forintos felújítási támogatást igénybe vegye. Egy hatmillió forintos személyi kölcsön segítségével ugyanis előfinanszírozható mind az állami támogatás, mind pedig az önerő.

A Bank360.hu személyi kölcsön kalkulátora szerint hatmillió forintos hitelt 72 hónapra már 9,9 százalékos THM-mel is fel lehet venni, decemberben 98 308 forintos, januártól pedig 109 826 forintos törlesztővel, feltéve, hogy legalább 240 ezer forint a jövedelmünk. Nem kell ugyanakkor ekkora teherrel számolni hosszútávon, hiszen – amennyiben jogosultak vagyunk rá – az államkincstár a felújítást követő egy hónapon belül visszafizeti számunkra a felújítási költségek felét, a példánkban hárommillió forintot.

Ezt jellemzően egy egyszázalékos egyszeri díj fejében törleszthetjük idő előtt a banknak, így változatlan futamidő mellett a törlesztőrészletünk 50-55 ezer forintra fog mérséklődni.