Autóhitel a járvány alatt: ezeket vegyük figyelembe, ha instabil a bevételünk

Autóhitel a járvány alatt: ezeket vegyük figyelembe, ha instabil a bevételünk

A helyzetnek megfelelő óvatossággal érdemes kezelnünk az autóvásárlással kapcsolatos pénzügyeket a koronavírus miatt. Hitelből oldanánk meg? Most érdemes lehet extra költséget vállalni, hogy ne legyen probléma. Körüljártuk a kockázatokat és megoldásokat.

Az élet a második hullám alatt sem áll meg: nyár végéhez - ősz elejéhez közeledve a fogyasztás fellendült, például az importált személyautók száma nyár végén ismét a válság előtti szinten volt.

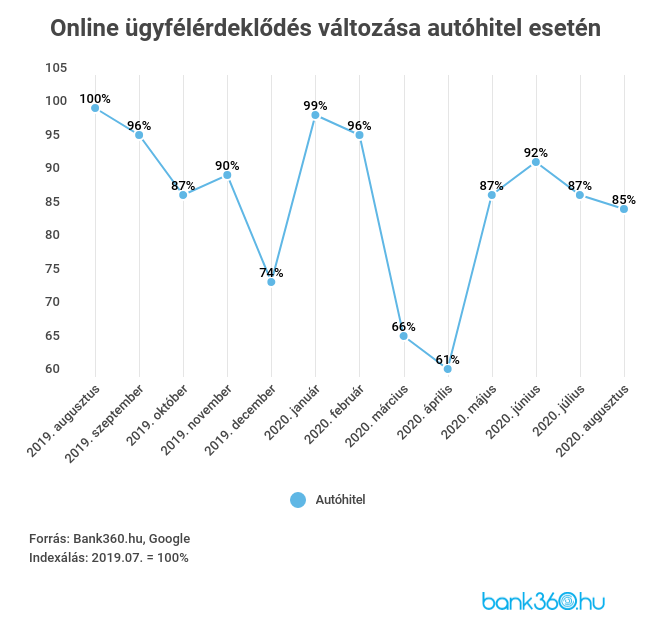

A Bank360.hu vizsgálata szerint például visszatért a hitelérdeklődés autóvásárlási céllal:

A használtautó-importtal párhuzamosan a finanszírozás iránti kereslet is megélénkült az első hullám után. A kereslet élénkülésére az év végéig kedvezményes THM-mel igényelhető kölcsönök is rásegítettek: találunk például olyan 2 millió forintos ajánlatot, amelynél 60 hónapos futamidővel a törlesztő 32 766 forint az idei év végéig, de 2021-től is csak 36 660 forint. Az összeget 100 százalékban felhasználhatunk autóvásárlásra. Ha nagyobb vagy alacsonyabb hitelösszegre van szükségünk, a Bank360.hu Személyi Kölcsön Kalkulátorával összehasonlíthatjuk a banki ajánlatokat.

Megtakarítás nélkül bajt hozhat egy hiteles autó

A Bank360.hu felhívja a figyelmet: ha a járvány alatt megtakarítás nélkül vesszük fel a kölcsönt, nagy kockázatot vállalunk. Elég egy baleset, ahol mi hibáztunk, és rövid úton használaton kívül kerül az autó. Tavaly 16 627 alkalommal következett be közúti baleset és ebből 530 volt halálos a KSH adatai szerint, tehát közel sem beszélhetünk ritka jelenségről.

Ha családi költségvetés nagyon kifeszített, de mégis szükség van autóra, több pénzügyi megoldás is szóba jöhet, hogy csökkentsük az ilyen kockázatot. ha nem engedhetjük meg magunknak a közlekedési hibát és, hogy az egész téli szezonra autó nélkül maradjunk.

A kötelező biztosítás sajnos itt nem segít, hiszen csak akkor fizet, ha a másik fél hibázott, így erre nem számíthatunk.

Cascoval nekünk is fizetik a szervizt

Segíthet viszont egy casco biztosítás. Cascoval a károkozótól függetlenül térít nekünk is a biztosító egy baleset során, így jócskán csökkenthetjük a ránk nehezedő anyagi terhet. Töréskár mellett elemi károkat, lopást, üvegtörést is lefed a Bank360.hu által vizsgált biztosítók casco-csomagja.

Nem csak új és lízingelt autóra köthető ilyen biztosítás, hanem akár használtra is, attól függően, hogy mennyi idős és milyen modellről van szó.

Egy 2010-es Opel Astra esetében vizsgáltuk meg a díjakat: az összehasonlítás alapján a legkedvezőbb éves díj 62 117 forint is lehet, havonta tehát kevesebb mint 5 200 forintba kerül a biztosítás. Ezért cserébe fedezetet kapunk töréskár, lopás, elemi és tűzkár, üvegkár, szélvédőkár, fényezésben keletkező kár bekövetkezte esetén. A biztosítással gyerekülés lopáskár, szabadidős felszerelésben okozott kár és poggyászkár esetén is védve vagyunk, előbbinél 100 000 forintig, a két utóbbinál pedig 50 000 forintig.

Így is bele kell fizetni a javításba

Fontos észben tartani: a casconál is kell önrészt fizetni. A vizsgált 9 biztosítónál 10 százalékra készülhetünk, de legalább 100 000 forint, azaz mindenképpen rendelkeznünk kell ekkora összeggel, ha megtörténik a baj és szervizben landol az autó.

Lehet olcsóbb a casco

A Bank360.hu vizsgálata szerint több biztosító is kínál díjkedvezményt akkor, ha például a casco mellett a kötelezőnket is ott kötjük, vagy más termékre, például lakásbiztosításra is szerződünk. Jellemzően 10, de egyes biztosítóknál akár 20 százalék kedvezményt is kaphatunk a casco díjából így. A biztosítási évfordulóhoz közeledve érdemes lehet átgondolni, hogy kihasználjuk az együttkötés adta lehetőségeket.

Jövedelembiztosítás, hitelfedezeti biztosítás

További lehetőség, ha nem az autót védjük, hanem a törlesztés folyamatosságát egy hitelfedezeti biztosítással. Ha keresőképtelenné vagy munkanélkülivé válunk, a biztosító törleszt helyettünk. A Bank360.hu által vizsgált biztosítók akár hat hónapig is fizethetik a törlesztőrészletet. A biztosítás díja vagy a teljes hitelösszegre vagy a havi törlesztőre vetített rendszeres havi százalékos díj, nagyjából 2 és 5 százalék között a személyi kölcsönök esetében. Egy 2 millió forintos hitel esetében ez nagyjából 1 500 forint havonta.

Egy másik alternatíva a jövedelempótló biztosítás, ami szabadabb lehetőségeket kínál, munkanélküliség vagy keresőképtelenség alatt. A türelmi idő leteltével a biztosítótól pénzt kapunk szabad felhasználással, amelyből a törlesztőt, szervizt vagy mindennapi megélhetési költségeket is fedezhetünk.

Az NN-Bank360 Csoportos jövedelempótló biztosítás munkaképtelenség (azaz keresőképtelenség vagy munkanélküliség) esetén fizet akár havi 200 000 forintot. Pár kattinással megköthető online, orvosi vizsgálat nélkül.

Kicsit többet fizetünk, hogy elkerüljük a nagyobb bajt

Ha autót vettünk vagy tervezünk venni hitelből, de veszélyben a munkahelyünk és nincs 6-8 havi törlesztőt kitevő megtakarításunk, érdemes hitelfedezeti vagy jövedelembiztosítást kötni. Ha rendelkezünk nagyjából az autó vételárának 30-40 százalékával megtakarításként, a casco segíthet, ha sérül az autó. Ezek nélkül egy baleset több százezres szervizköltségével kockára tehetjük a vásárláshoz felvett hitel törlesztését. Bár hitelfelmondási tilalom várható 2021 végéig, a hitel nemfizetése hosszú távon azzal is járhat, hogy felkerülünk a KHR negatív adóslistájára, a jövőben nem kaphatunk kölcsönt, a folyószámlánkat inkasszózzák vagy letiltják a fizetésünket.